AI 투자의 돈줄이 흔들린다 — Private Credit 위기와 소프트웨어 리스크 5가지 지표

AI 주식은 오르는데, AI의 자금줄은 왜 막히고 있을까요? 알렙은 지난 시리즈에서 “AI 파이낸싱 버블의 진원지는 수요가 아닌 자금 조달 구조”라고 경고했습니다. 그 경고가 이제 FSB·Fitch·Morgan Stanley 수치로 확인되고 있습니다. 2026년 1분기, 사모 대출 시장(Private Credit)에서 역사상 처음으로 자금이 순유출됐습니다. AI 수요는 진짜인데, AI를 떠받치던 돈줄의 구조가 흔들리고 있습니다. 진원지는 소프트웨어(SW) 레이어입니다.

1Private Credit이 뭔데요? — AI 스타트업의 숨은 자금줄

Private Credit(사모 대출)은 은행이 해주지 않는 대출을 대신 해주는 그림자 금융입니다. 신용등급이 낮거나 규모가 작아서 공개 채권 시장에 접근이 어려운 기업들 — 특히 AI 스타트업, SaaS 기업, 데이터센터 개발사들이 이 시장에서 자금을 조달합니다. FSB(금융안정위원회) 2026년 5월 보고서 기준, 전 세계 시장 규모는 약 1.5~2조 달러(약 2,000~2,700조 원)입니다.

이 시장이 지금 중요한 이유는 하나입니다. AI 인프라 붐의 상당 부분이 이 자금으로 굴러가고 있기 때문입니다. 2025년 전체 Private Credit 딜 중 AI 관련 비중이 34%까지 올라왔습니다. 불과 5년 전 평균 17%에서 두 배로 뛴 수치입니다(FSB 보고서 기반, CAIA 2026.5 인용). AI 붐의 이면에, 은행도 아니고 주식 시장도 아닌 이 조용한 자금 시장이 있었던 겁니다.

그런데 지금 이 시장에 금이 가고 있습니다. 그것도 동시에 세 방향에서.

2지금 무슨 일이 벌어지고 있나 — 4개의 숫자

숫자만 보면 위기처럼 읽힙니다. 하지만 중요한 맥락이 있습니다. Morgan Stanley는 같은 보고서에서 “significant but not systemic”이라고 명시했습니다. 부도가 늘어나는 것은 맞지만, 2008년식 시스템 붕괴와는 다른 이야기입니다. 이것은 알렙이 ① 버블 경고 포스트에서 분석한 구조와 정확히 같습니다. 수요(CapEx, 토큰 소비)는 real하지만 financing 레이어가 취약하다 — 그 취약점이 지금 수치로 나타나고 있는 겁니다. 그렇다면 그 균열이 어디서 시작됐는지를 봐야 합니다.

3왜 소프트웨어가 진원지인가

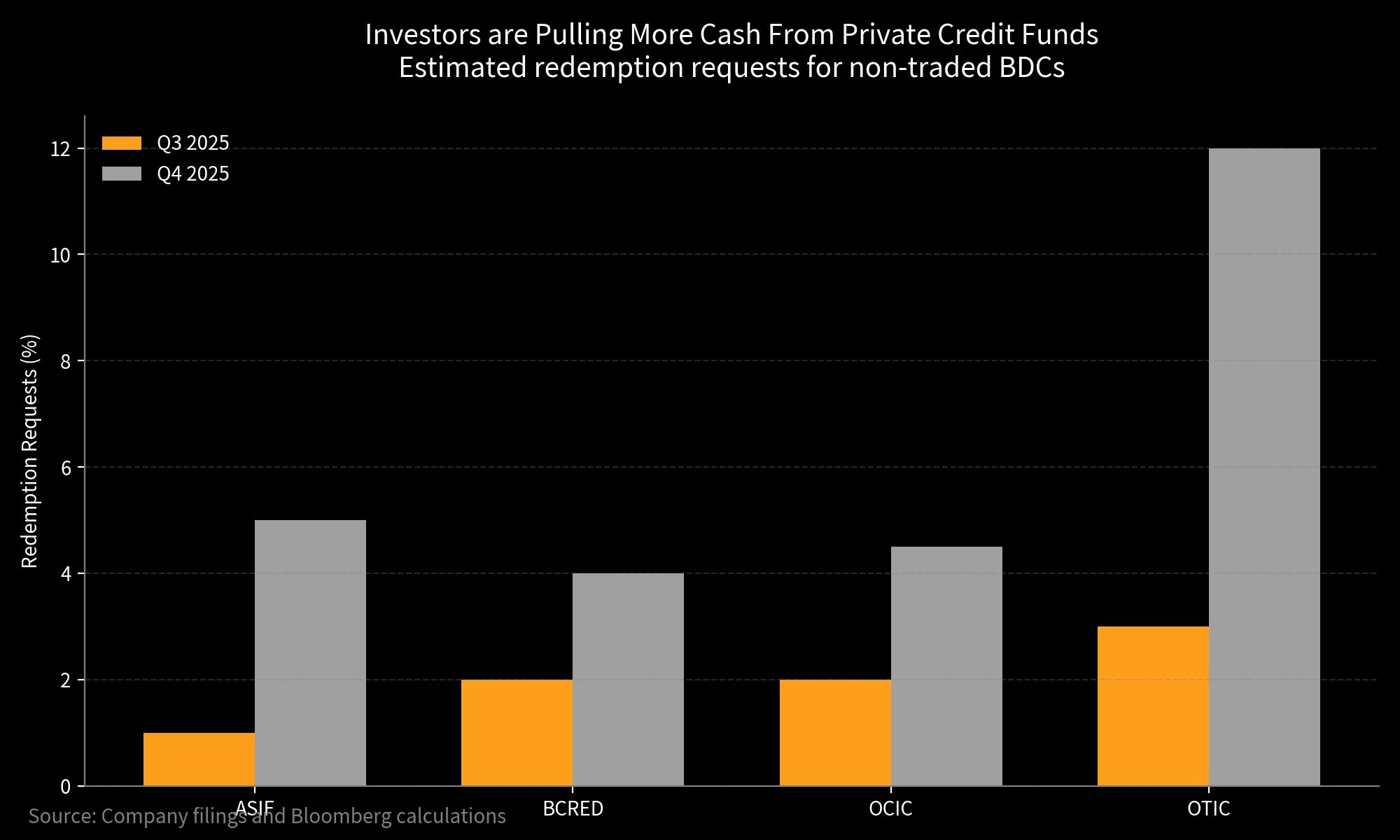

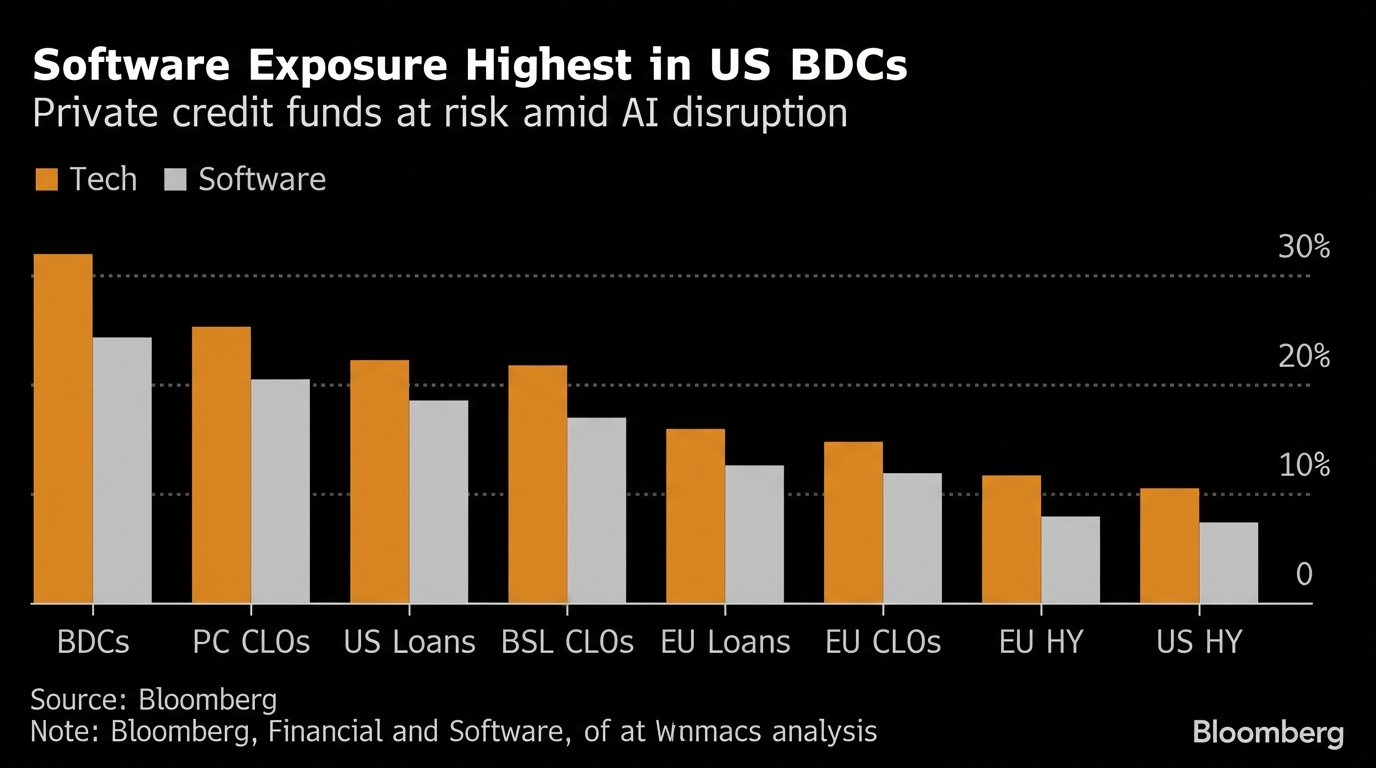

Private Credit 직접 대출 포트폴리오의 약 26%가 소프트웨어 기업에 집중되어 있습니다(Morgan Stanley, BDC holdings 기준). 이것이 지금 문제의 핵심입니다.

AI 에이전트가 등장하면서 “구독형 SaaS 소프트웨어가 필요 없어지는 것 아닌가”라는 공포가 시장을 덮쳤습니다. 소프트웨어 주식은 2025년 10월~2026년 2월 사이 약 30% 하락했고, 같은 기간 BDC 주가도 평균 10% 빠졌습니다. 그런데 정작 BDC가 보유한 소프트웨어 대출의 장부가치(NAV)는 아직 그만큼 내려가지 않았습니다. 시장은 이미 손실을 반영했는데, 장부는 아직 모른 척하고 있는 겁니다.

Blackstone의 대표적 사모 대출 펀드 BCRED는 2026년 2월 3년 만에 처음으로 월간 손실을 기록했습니다. Golub Capital은 소프트웨어 비중이 약 26%인데 배당을 15% 삭감했고, Blue Owl은 2월에 $1.4B 규모 대출 자산을 처분했습니다. 개별 사건이 아닙니다. 같은 방향을 향한 동시다발적 신호입니다.

| 펀드 / 기관 | 소프트웨어 노출 | 최근 동향 | 출처 |

|---|---|---|---|

| Blackstone BCRED | 비공개 | 2026년 2월 3년 만의 첫 월간 손실 — Medallia 등 SaaS 대출 평가손 | CNBC, FT |

| Golub Capital | 약 26% | 배당 15% 삭감, 추가 10~20% 삭감 전망 | CAIA (2026.5) |

| Blue Owl | 높음 (SaaS 중심) | $1.4B 대출 자산 처분, 주가 연초 대비 41% 하락 | CNBC (2026.3) |

| Apollo | 약 20% → 10%로 축소 중 | 2025년부터 소프트웨어 비중 선제적으로 절반 감축 | CAIA (2026.5) |

4FSB가 경고한 진짜 구조적 리스크

FSB의 경고는 단순한 “부도율 상승”이 아닙니다. 더 근본적인 구조 문제를 지적하고 있습니다.

투명성 부재(Opacity) — 누구도 진짜 리스크를 모른다

Private Credit은 공개 시장이 아닙니다. 대출 평가가 분기에 한 번, 그것도 상당한 재량이 개입됩니다. FSB 보고서는 “valuation practices may involve significant discretion”이라고 명시했습니다. 장부가 진짜인지 아무도 확신할 수 없는 구조가 핵심 문제입니다.

레버리지 중층 구조 — 손실이 증폭된다

Private Credit의 레버리지는 포트폴리오 기업, 펀드, 스폰서, 투자자 단계까지 여러 층으로 쌓여 있습니다. 일반적인 부채비율(debt-to-EBITDA)은 5~6배, EBITDA 조정치를 제거하면 7배까지 올라갑니다. 한 레이어에서 손실이 나면 전체 구조가 흔들리는 이유가 여기에 있습니다.

은행과의 연결고리 — 생각보다 깊다

FSB가 파악한 은행의 Private Credit 펀드 직접 신용공여는 약 $2,200억(drawn+undrawn 합산)이지만, 상업 데이터 기준으로는 그 두 배 이상일 수 있다고 밝혔습니다. Private Credit이 무너지면 은행 대차대조표도 흔들릴 수 있는 연결고리입니다.

미검증 내구성 — 불황을 한 번도 겪어보지 않았다

FSB 보고서의 핵심 문장은 여기에 있습니다. “Private credit remains untested to a prolonged economic downturn.” 지금의 Private Credit 시장은 금리가 오르기 전, 유동성이 넘치던 시절에 만들어졌습니다. 진짜 불황을 한 번도 겪어본 적 없는 자산 클래스입니다.

5버블인가? — 알렙의 판단

한 줄 결론을 먼저 내리겠습니다. 부분 버블입니다 — Financing Layer 중심으로.

| 레이어 | 현재 상태 | 알렙 판단 |

|---|---|---|

| 수요 레이어 (AI CapEx · 클라우드 토큰 소비) | 2026년 빅테크 4사 AI 인프라 투자 합산 약 $6,500억 — 지속 확대 중 | ✅ 실수요 견고. ① 버블 경고 포스트에서 분석한 구조와 동일 |

| SW 파이낸싱 레이어 (SaaS 대출 중심 BDC) | 부도율 상승 + 상환 압박 + NAV 괴리 동시 진행 | ⚠️ 취약. AI 대체 리스크로 수익 모델 자체가 흔들리는 구간 |

| 인프라 파이낸싱 레이어 (데이터센터 · 전력 · 냉각 대출) | 수요는 강하지만 자금 조달 구조의 불투명성 존재 | ⚠️ 중립~주의. 수요는 real, 조달 구조 리스크는 점검 필요 |

| 실물 인프라 레이어 (전력 · 냉각 · 데이터센터 REIT) | Private Credit 의존도 낮고 실물 수요 기반 탄탄 | ✅ 상대적 안전지대. ② 살아남을 레이어 포스트에서 분석한 구조 그대로 |

닷컴 버블(1999)처럼 수요 자체가 허구인 상황은 아닙니다. AI 수요는 진짜입니다. 다만 SW 레이어에 몰린 자금 조달 구조의 과열은 이제 숫자로 확인됩니다. 이 구조는 알렙이 시리즈 내내 유지해온 판단 — “단기 조정은 오지만 레이어를 골라라” — 과 정확히 일치합니다. ② 살아남을 레이어 포스트에서 분석한 SW 위험 / 실물 인프라 안전 구도가 오늘 데이터로 재확인됐습니다.

6자주 묻는 질문

| 질문 | 답변 |

|---|---|

| Private Credit 위기가 AI 상장 주식에도 직접 영향을 주나요? | 직접 연결은 제한적입니다. Private Credit은 비상장 대출 시장으로 AI 상장 주식과 회로가 다릅니다. 다만 SaaS 기업들이 자금 조달에 어려움을 겪으면 성장 속도가 둔화되고, 이것이 소프트웨어 관련 AI ETF에 간접 반영됩니다. |

| Fitch 부도율 5.8%가 얼마나 심각한 수치인가요? | 역사적 평균 부도율 2~2.5%의 두 배를 넘습니다. PMR(개별 사모 모니터링 등급) 포트폴리오 기준으로는 2025년 연간 9.2%까지 올라갔습니다. 단, 실제 손실 회수율은 여전히 70~90% 수준을 유지하고 있어 부도 자체가 곧 전액 손실을 뜻하지는 않습니다. |

| 한국 투자자는 이 리스크에 어떻게 노출되어 있나요? | 국내 BDC 직접 투자자는 극소수입니다. 다만 소프트웨어 비중이 높은 글로벌 AI ETF나 나스닥 중심 ETF를 보유 중이라면 간접 노출됩니다. 어떤 레이어에 투자할지 점검이 필요합니다. 국내 접근 가능한 AI 인프라 레이어 ETF는 ③ 국내 ETF 가이드를 참조하세요. |

| BDC 순유출이 멈추면 위기가 끝나는 건가요? | 상환 압박이 줄어드는 것은 맞지만, 핵심 변수는 따로 있습니다. SaaS 기업들의 실제 매출 데이터가 2026년 하반기부터 나오면서 NAV 장부가와 시장가 사이의 괴리가 강제로 좁혀지는 시점이 옵니다. 그 구간이 진짜 리스크 확인 지점입니다. |

| AI 인프라 레이어 투자는 여전히 유효한가요? | 유효합니다. 전력·냉각·데이터센터 REIT는 SW 파이낸싱 리스크와 분리된 구조입니다. 다만 Private Credit 시장의 불안이 전체 자금 조달 비용을 올리면 인프라 레이어도 간접 비용 상승 압박을 받습니다. 버블에 살아남을 레이어 분석은 ② 살아남을 레이어 포스트에서 다뤘습니다. |

결론 — SW는 위험하다, 그래서 자금은 어디로 가나

이번 글에서 확인한 것은 하나입니다. AI 버블의 전조가 막연한 “과열 우려”가 아니라, FSB·Fitch·Morgan Stanley의 수치로 구체화됐다는 것입니다. 그리고 그 진원지는 소프트웨어 레이어입니다.

알렙이 시리즈 내내 유지해온 판단 — “단기 조정은 오지만 성장 동력은 충분하다, 레이어를 골라라” — 이 판단이 오늘 세 기관의 수치로 확증됐습니다. ③ 국내 ETF 가이드와 ④ AI Agent 성장 동력 포스트에서 제시한 방향도 여전히 유효합니다. SW 파이낸싱 레이어의 리스크가 숫자로 확인된 지금, 그 자금은 결국 어딘가로 이동합니다. 다음 질문은 하나입니다. 위기에서 빠져나온 자금이 어디로 흘러가느냐 — 그 흐름을 다음 포스트에서 추적합니다.

이 글의 모든 수치는 투자 권유가 아닌 정보 제공 목적입니다. Fitch PCDR 5.8%는 2026년 1월 TTM 기준이며, Morgan Stanley의 8% 전망은 2026 하반기~2027 상반기 시나리오입니다. BDC 순유출 $2B는 Bloomberg·iCapital 추정치(Q1 2026)이며, 34% 수치는 FSB 보고서 기반으로 CAIA가 인용한 수치입니다. 모든 투자 판단과 책임은 본인에게 있으며, 중요한 결정 전 전문 금융 어드바이저 상담을 권고합니다.

📌 이 분석, 도움이 됐나요?

알렙은 AI 투자 버블 시리즈를 계속 이어가고 있습니다. SW 레이어 리스크가 숫자로 확인된 지금, 위기 이후 자금 흐름을 다음 포스트에서 추적합니다.

👉 시리즈 함께 읽기: ① AI 버블 경고 · ② 살아남을 레이어 · ③ 국내 ETF 가이드 · ④ AI Agent 성장 동력