AI가 미국 GDP 성장의 67%를 책임졌다 — 닷컴버블 넘어선 지금, 투자해야 하나 팔아야 하나

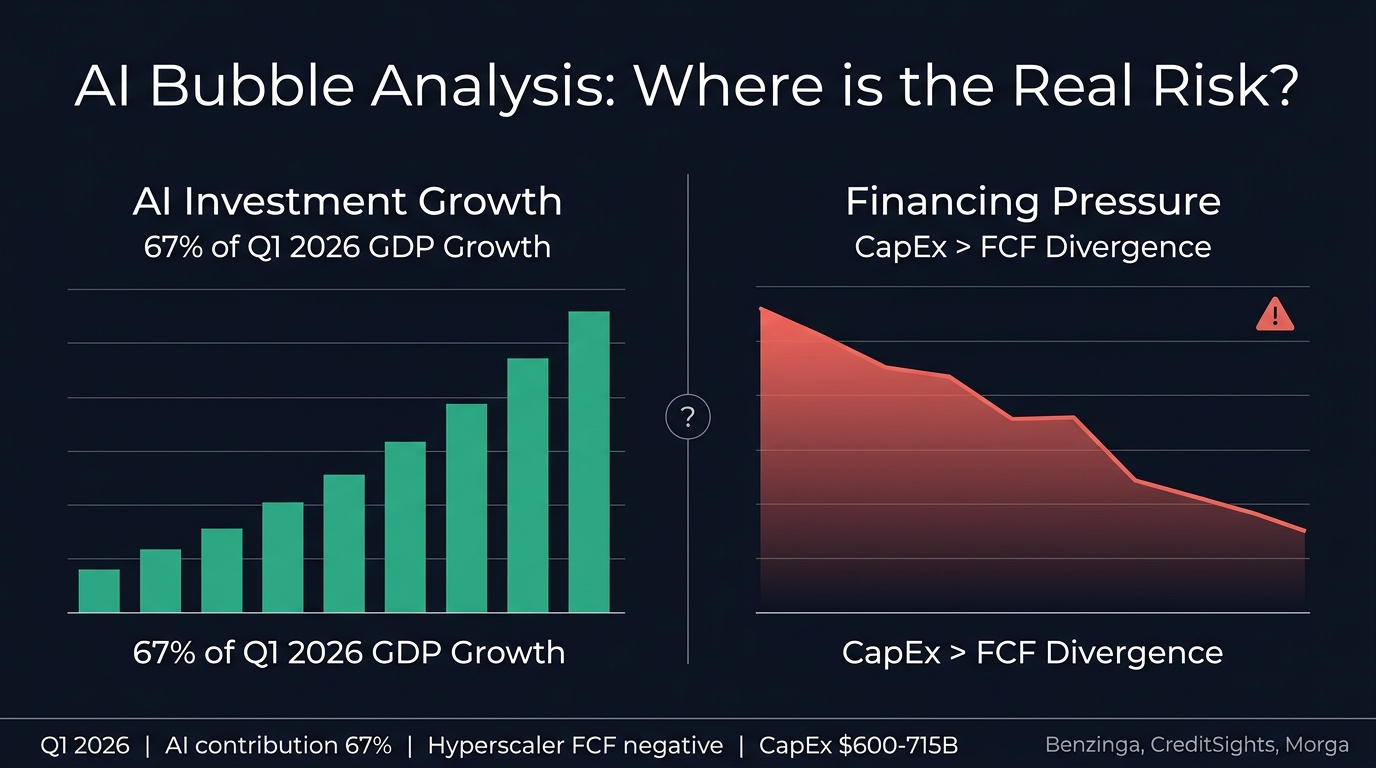

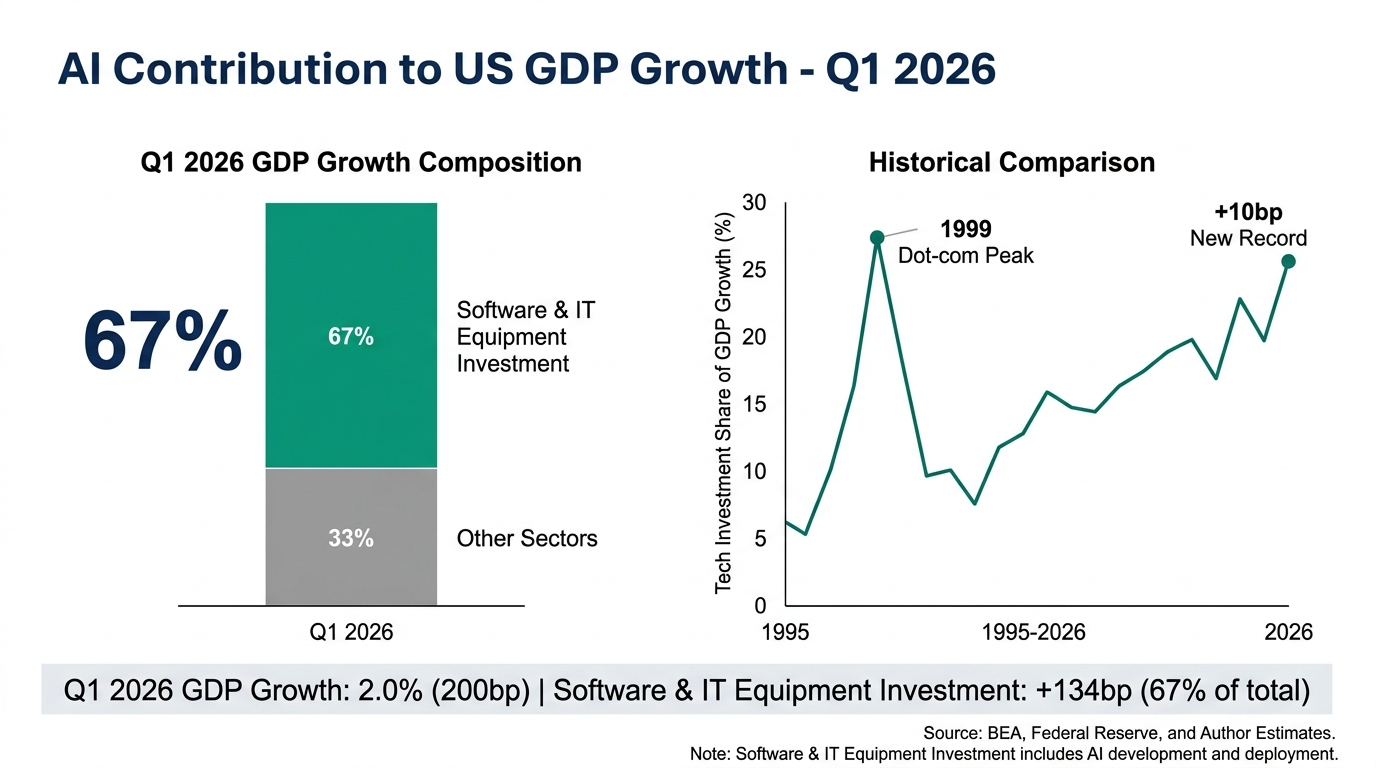

결론부터 말한다. AI는 버블이 아니다. 정확히는, 수요 자체는 버블이 아닌데 파이낸싱 구조가 버블에 가깝다. 2026년 Q1 미국 GDP 성장의 67%를 AI·기술 투자가 책임졌다는 데이터가 나왔다. 1999년 닷컴버블 기록을 10bp 차이로 경신한 역대 최대 기술 기여도다. 그런데 이 숫자가 강점처럼 보이지만, 뒤집으면 “AI 투자가 없었으면 미국 경제는 사실상 제로 성장이었다”는 말이다. AI에 대한 미국 경제의 의존도 자체가 새로운 리스크가 됐다. 이 글에서는 버블이냐 아니냐는 이분법을 넘어, 어디에 버블이 있고 어디에 없는지, 만약 꺾인다면 어디서 시작해서 어디까지 퍼지는지를 층위별로 정리한다. 그리고 미국-이란 전쟁이 이 구조를 어떻게 자극하는지까지.

1Q1 2026 충격 데이터 — 숫자가 말하는 것

2026년 4월 30일 발표된 미국 Q1 GDP 속보치는 2.0%(연율)였다. 표면상 양호한 수치다. 그런데 그 안을 들여다보면 다른 이야기가 나온다. 소프트웨어·IT장비 투자 단 하나의 항목이 134 베이시스포인트(bp)를 기여했다. 전체 성장 200bp 중 67%다(Benzinga, Bespoke Investment Group). 일부 집계 범위에 따라 75%로 보는 시각도 있다(CryptoBriefing, 글로벌이코노믹). 집계 방식 차이이지 방향은 같다.

Kobeissi Letter는 이 데이터를 공유하며 이렇게 요약했다. “Without this AI-driven tech investment, Q1 GDP growth would have been close to flat.” AI 투자를 빼면 미국 경제 성장은 사실상 0에 가깝다. 미국 Q1 소비자 저축률은 3.6%로 2025년 11월 이후 최저치를 기록했다. 소비 기반이 약해지는 가운데 AI 투자가 경제를 떠받치고 있는 구조다. Barclays는 이 상황을 한 문장으로 정리했다. “As goes AI, so goes the economy.”

이 데이터의 의미를 한 문장으로 정리하면: AI는 미국 경제의 엔진이 됐지만, 그 엔진이 아직 자기 연료를 스스로 만들어내지 못하고 있다. 투자는 폭발적인데 수익화는 그 속도를 따라가지 못하는 구간이다.

2버블인가 — 두 층위를 구분해야 한다

버블이냐 아니냐는 질문에 Yes 또는 No로 답하는 것은 틀린 접근이다. 층위가 다르기 때문이다. AI 생태계를 두 층위로 나눠야 제대로 된 답이 나온다.

| 층위 | 버블 여부 | 근거 |

|---|---|---|

| 수요·인프라 레이어 Google Cloud, AWS, Azure, NVIDIA, SK하이닉스 | 버블 아님 | Google Cloud +63% YoY, AWS +28%, Azure +40%(Q1 2026). Gemini 분당 160억 토큰 처리. 기업 고객 330개사가 1조 토큰 이상 소화. 수요가 실재한다. |

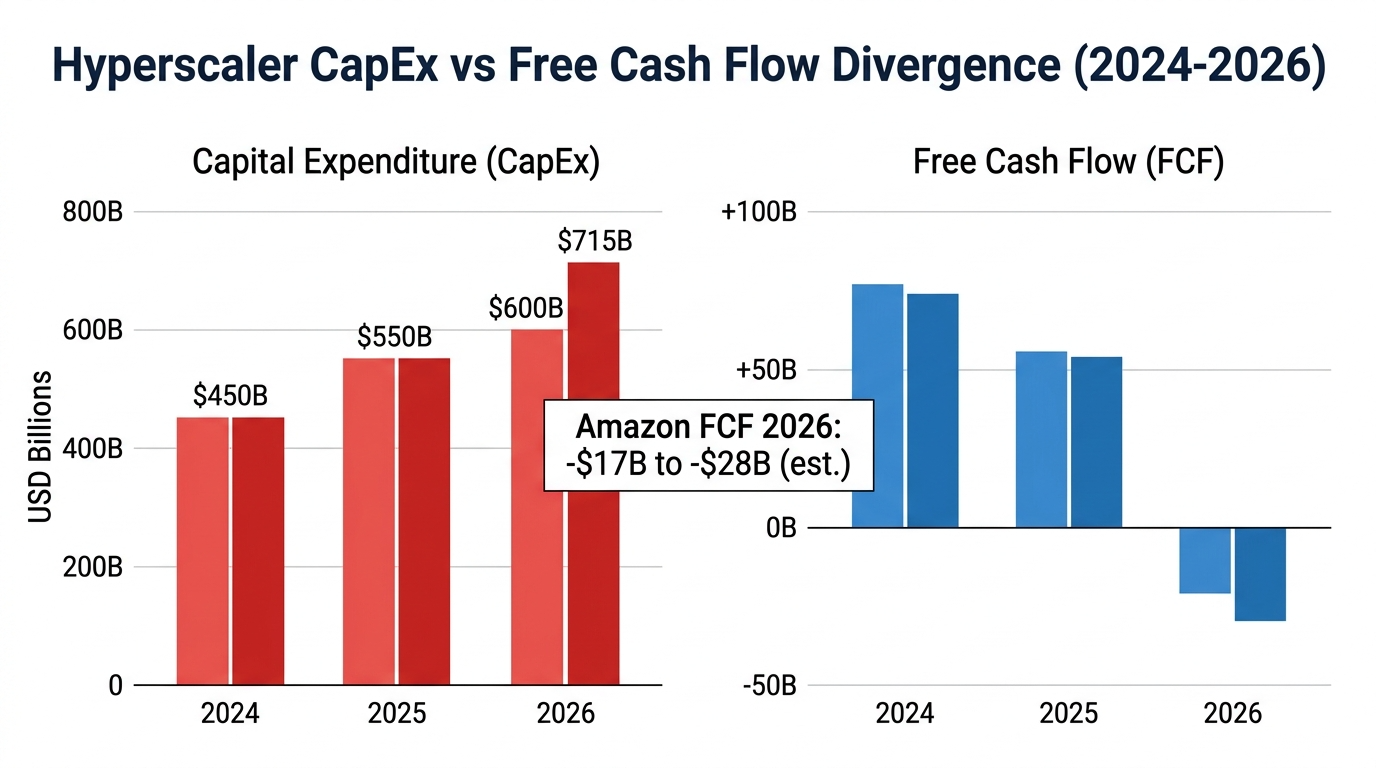

| 파이낸싱·밸류에이션 레이어 OpenAI, Anthropic 등 AI 어플리케이션 | 버블 가능성 높음 | OpenAI PSR 65x. 하이퍼스케일러 FCF 역전(Amazon -$17~28B, Alphabet -90%, MS -28%). 부채로 CapEx 조달($108B in 2025). 순환 크레딧 구조. |

가장 중요한 리스크는 순환 크레딧 구조다. 하이퍼스케일러가 OpenAI·Anthropic에 컴퓨팅 크레딧을 빌려주고, 그 크레딧으로 하이퍼스케일러의 컴퓨팅을 사게 한다. Ross Hendricks는 이 구조를 이렇게 설명했다. “OpenAI·Anthropic이 MS·Amazon 클라우드 백로그의 약 50%를 차지한다. 하이퍼스케일러가 AI 스타트업에 돈을 빌려줘 자기 컴퓨팅을 사게 하는 순환 구조.” 이 순환이 끊기는 순간 — AI 스타트업이 크레딧을 못 갚는 순간 — 하이퍼스케일러의 CapEx 가이던스가 일제히 꺾인다. 그것이 반도체·메모리 수요 조정으로 이어지는 연쇄다.

31999년 닷컴버블 vs 2026년 AI — 같은 점 2가지, 다른 점 3가지

이 질문은 투자 판단에서 핵심이다. 같다면 피해야 하고, 다르다면 기회가 있다. 솔직하게 양쪽을 다 본다.

| 항목 | 1999년 닷컴버블 | 2026년 AI | 판정 |

|---|---|---|---|

| 실제 수요 | 트래픽이 오지 않았다. 사용자는 있었지만 돈을 내지 않았다. | 트래픽이 실재한다. Google Cloud 63% 성장, 기업 고객이 실제로 토큰을 소비하고 비용을 지불한다. | ✅ 다름 |

| 기업 이익 | M7 해당 기업 대부분 적자. 수익 모델 없음. | M7 순이익 성장률 2023년 34%, 2024년 36%, 2025년 전망 21%. 실적이 뒷받침된다(문화일보). | ✅ 다름 |

| 인프라 실용성 | 광케이블은 과잉 매설됐지만 결국 인터넷의 뼈대가 됐다. | AI 데이터센터·GPU·HBM은 이미 수요 초과 상태. HBM 완판. “공급 제약, 수요 제약 아님”(하이퍼스케일러 공통 발언). | ✅ 다름 |

| CapEx vs 수익화 속도 | 투자가 수익보다 훨씬 앞섰다. 닷컴 기업 대부분 수익 없이 상장. | 2026년 CapEx $600~715B vs AI 매출 약 $25B(2025 기준). 수익화 속도가 투자 속도를 따라가지 못하는 구간. | ⚠️ 비슷함 |

| 파이낸싱 구조 | VC 과잉 투자. 수익 없는 기업에 자금 집중. | 하이퍼스케일러 FCF 역전, 부채 조달($108B in 2025), 순환 크레딧 구조. 파이낸싱 방식이 지속 가능성에 의문부호. | ⚠️ 비슷함 |

결론: 수요와 실적 기반은 1999년과 다르다. 하지만 파이낸싱 구조와 수익화 속도는 1999년과 닮아 있다. 이번 버블은 수요 버블이 아니라 파이낸싱 버블이다. 그 차이가 중요한 이유는, 수요 버블은 전체가 무너지지만 파이낸싱 버블은 레이어별로 차별화된 충격이 오기 때문이다.

4터진다면 어디서부터 퍼지나 — 레이어별 시나리오

파이낸싱 버블이 조정을 받을 때 충격은 위에서 아래로, 순서대로 전이된다. 2001년 닷컴 붕괴가 정확히 이 경로를 밟았다. .com 어플리케이션에서 시작해 Cisco·Lucent 같은 인프라 기업으로 전이됐고, Cisco는 80% 가까이 빠졌다. 인프라는 안전하지 않다. 다만 늦게, 덜 빠진다.

| 레이어 | 조정 시나리오 | 트리거 | 회복 가능성 |

|---|---|---|---|

| AI 어플리케이션 OpenAI, Anthropic 등 민간 AI | 60~80% 밸류에이션 조정 가능. 가장 선행하고 가장 크게 빠짐. | 수익화 실패, 하이퍼스케일러 크레딧 회수, 투자심리 반전 | 낮음 — 일부 생존, 다수 정리 |

| 클라우드·하이퍼스케일러 AWS, Azure, Google Cloud | 30~50% 조정. CapEx 가이던스 컷이 주가 직격. | AI 스타트업 수익화 실패 → 크레딧 디폴트 → CapEx 컷 | 중간 — 실제 수익 있어 회복 가능 |

| 반도체·하드웨어 NVIDIA, SK하이닉스, TSMC | 20~40% 조정. 수요 리비전이 트리거. 단, 실수요가 있어 빠른 회복. | 하이퍼스케일러 CapEx 컷 → GPU·HBM 주문 감소 | 높음 — 실수요 기반 회복 빠름 |

| 에너지·전력·냉각 인프라 데이터센터 리츠, 전력사 | 가장 방어적. 실물 자산 기반. AI 투자 둔화 시에도 상대적 안정. | 장기 계약 구조로 단기 충격 제한 | 가장 높음 |

전이 메커니즘의 핵심은 CapEx 가이던스 컷이다. 하이퍼스케일러 중 한 곳이라도 CapEx 가이던스를 대폭 줄이는 순간, 시장 심리가 연쇄적으로 반응한다. NVIDIA 주문이 줄고, SK하이닉스 HBM 수요 전망이 꺾이고, TSMC 선단 공정 가동률 우려로 번진다. 실제 연쇄가 작동하는 데는 6~18개월이 걸린다. 즉각적인 붕괴보다는 점진적 조정 경로를 밟을 가능성이 높다.

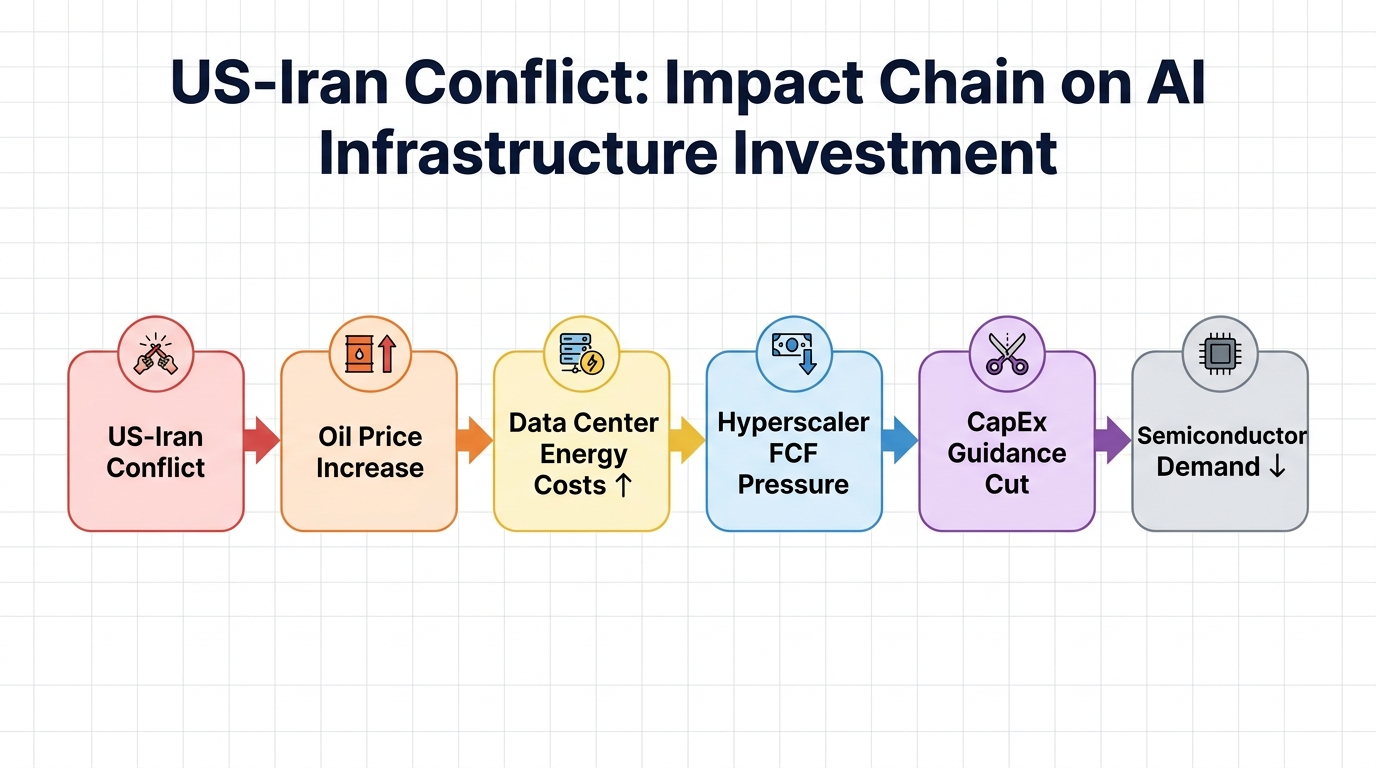

5미국-이란 전쟁 — 버블을 자극하는 외부 충격

이 파이낸싱 구조에 외부 충격이 가해지고 있다. 미국-이란 전쟁이다. 충격 경로는 세 가지다.

첫째, 에너지 비용 채널이다. 유가 상승으로 데이터센터 전력비가 올랐다. 이미 FCF가 마이너스인 하이퍼스케일러에게 추가 비용 압박이 쌓이면 CapEx 가이던스를 먼저 자르는 선택을 하게 된다. TIME은 이렇게 지적했다. “AI 인프라 투자가 사실상 미국 경제를 떠받치고 있다” — 이것이 강점이기도 하지만, AI 투자가 후퇴하면 경제 전체가 흔들리는 구조적 취약점이기도 하다.

둘째, 금리 채널이다. OECD는 2026년 미국 인플레이션을 4.2%로 전망한다. Goldman Sachs는 향후 12개월 경기침체 확률을 30%로 올렸다. 에너지 충격이 인플레이션을 높이면 Fed는 금리를 내리기 어렵다. 부채로 CapEx를 조달하는 하이퍼스케일러에게 고금리 장기화는 직격탄이다. 2025년 한 해에만 1,080억 달러를 빌렸고, 향후 총 1.5조 달러 부채 발행이 예상된다.

셋째, 공급망 채널이다. 카타르 생산 차질로 전 세계 헬륨 공급의 약 1/3이 줄었다. 헬륨은 반도체 제조 공정에서 대체 불가능한 소재다. 반도체 원가 상승이 HBM 공급 비용을 건드린다. Oxford Economics는 전쟁이 장기화될 경우 세계 GDP가 1.4%까지 떨어질 수 있다고 경고했다. 미국도 경기침체 진입 시나리오에서 자유롭지 않다.

6그래서 어떻게 해야 하나 — 실전 판단 체크리스트

이 분석을 투자 판단으로 연결하면 레이어별로 접근이 달라진다. 버블을 피하되 성장을 포기하지 않는 방법은 층위를 선택하는 것이다.

AI 어플리케이션 레이어 — 지금은 멀리한다

OpenAI PSR 65x, 비상장 AI 스타트업의 밸류에이션이 정당화되려면 2~3년의 수익화 실현이 필요하다. 미국-이란 전쟁이 그 런웨이를 압축할 수 있다. 상장 AI 어플리케이션 기업도 수익화 증거가 명확해지기 전까지 비중을 낮게 가져가는 것이 맞다. 파이낸싱 버블이 터지는 첫 번째 레이어이기 때문이다.

반도체·하드웨어 레이어 — 분할 접근, 트리거 확인

NVIDIA, SK하이닉스, TSMC는 실수요 기반이다. 조정이 와도 회복이 빠른 레이어다. 하지만 하이퍼스케일러 CapEx 가이던스 컷이 트리거가 될 수 있어 한 번에 몰아넣지 않는다. 확인할 변수는 세 가지다. 하이퍼스케일러 분기 CapEx 가이던스 유지 여부, NVIDIA GB300 실제 출하 데이터, HBM4 전환 타이밍. 이 세 가지가 방향을 확인해줄 때마다 3~4회 분할 진입이 원칙이다.

에너지·전력·냉각 인프라 — 역설적으로 강해지는 레이어

미국-이란 전쟁 환경에서 AI 인프라의 에너지 의존성이 부각될수록 전력·냉각 인프라의 희소성이 높아진다. 데이터센터 리츠(REITs), 전력회사, 냉각 기술 기업은 장기 계약 구조로 단기 충격을 방어하면서 AI 수요 성장을 장기적으로 흡수한다. Morgan Stanley도 이란 전쟁 이후 방어적 대안으로 인프라와 REITs를 명시했다. AI에 투자하되 그 중심을 하드웨어에서 인프라로 이동하는 전략이다.

7자주 묻는 질문

| 질문 | 답변 |

|---|---|

| GDP 67%는 버블의 증거인가요, 성장의 증거인가요? | 둘 다다. AI 투자가 실제로 미국 경제를 떠받치고 있다는 점에서 성장의 증거다. 동시에 AI 투자가 없으면 경제 성장이 거의 제로라는 점에서 의존도 리스크의 증거이기도 하다. 1999년과 다른 점은 실수요가 있다는 것, 닮은 점은 수익화보다 투자가 훨씬 빠르다는 것이다. |

| 하이퍼스케일러 FCF가 마이너스인데 왜 주가는 버티나요? | 시장이 “지금 손해 보고 미래 독점 구조를 사는 것”으로 보기 때문이다. 골드만삭스는 공급 병목이 수요가 아닌 공급 제약에서 온다고 분석했다. 문제는 이 thesis가 맞으려면 2026~2027년에 AI 수익화가 눈에 띄게 나와야 한다는 것이다. 그 증거가 나오지 않으면 재평가가 온다. |

| 미국-이란 전쟁이 AI 투자 사이클을 끝낼 수 있나요? | 끝내지는 않을 가능성이 높다. TIME은 AI가 “필수재 영역”으로 이동 중이라 전쟁도 투자를 멈추지 못할 수 있다고 봤다. 다만 에너지 충격 → 금리 환경 악화 → 부채 비용 상승이 하이퍼스케일러의 CapEx 속도를 늦출 수는 있다. 사이클의 종료가 아닌 속도 조절이 더 현실적인 시나리오다. |

| 한국 투자자가 지금 AI에서 빠져야 하나요? | 아니다. 레이어를 바꿔야 한다. AI 어플리케이션 밸류에이션은 줄이고, 반도체·하드웨어는 분할로 유지하고, 에너지·인프라 레이어 비중을 높이는 방향이다. 미국-이란 전쟁 환경에서 SK하이닉스·삼성전자는 HBM 수요 수혜를 받으면서 동시에 헬륨 원가 상승 압박도 받는다. 공급자 우위 구조가 유지되는 동안 가격 전가가 가능하지만, 이 구조가 깨지는 신호를 주시해야 한다. |

| 지금 미국 경기침체가 올 수 있나요? | Goldman Sachs는 향후 12개월 경기침체 확률을 30%로 올렸다. Oxford Economics는 전쟁 장기화 시 세계 GDP가 1.4%까지 하락할 수 있다고 경고했다. “침체는 온다”가 아니라 “침체 확률이 의미 있게 올라왔다”가 정확한 표현이다. 소비자 저축률 3.6%로 완충 여력도 줄어든 상황이라 외부 충격에 취약하다. |

결론 — 수요는 진짜다. 파이낸싱이 취약하다. 레이어를 선택하라

AI GDP 67% 기여라는 숫자는 두 가지 사실을 동시에 말한다. AI 수요는 실재하고, 미국 경제는 그 수요에 위험할 정도로 의존하고 있다. 1999년 닷컴버블과 다른 점은 트래픽이 오고 있다는 것, 기업 이익이 실재한다는 것, 인프라 수요가 공급을 초과한다는 것이다. 그런데 닮은 점도 있다. CapEx가 수익화를 훨씬 앞서고 있고, 파이낸싱 구조가 순환과 부채에 의존하고 있다.

이 시리즈에서 계속 이야기해온 ‘쏠림’의 문제가 거시 데이터에서도 확인된다. 기관 자금이 4개사에 65% 쏠리고, 개인 자금이 DRAM ETF로 쏠리고, 이제 미국 경제 성장 자체가 AI 투자에 67% 쏠렸다. 구조가 일관되게 같은 방향을 가리키고 있다. 방향이 맞다는 사실이 이 구조를 안전하게 만들지는 않는다.

투자 관점의 결론은 하나다. AI에서 나올 것이 아니라 레이어를 선택해야 한다. 어플리케이션은 줄이고, 반도체·하드웨어는 분할로 유지하고, 에너지·전력·냉각 인프라 비중을 높인다. 파이낸싱 버블이 터질 때 가장 늦게, 가장 적게 타격받는 레이어에 있는 것이 지금 이 시장에서 AI에 투자하는 올바른 방식이다.

이 글의 모든 내용은 투자 권유가 아닌 정보 제공 목적입니다. 제시된 수치는 각 출처의 추정치이며 실제와 다를 수 있습니다. 지정학적 상황과 거시경제 데이터는 빠르게 변화할 수 있습니다. 모든 투자에는 원금 손실 리스크가 수반되며, 모든 투자 판단과 책임은 본인에게 있습니다. 중요한 결정 전 전문 금융 어드바이저 상담을 권고합니다.

📌 이 분석, 도움이 됐나요?

이 글은 세 편의 시리즈 마지막 편입니다. 1편: AI 투자가 성숙기에 진입했다와 2편: DRAM ETF 쏠림 리스크를 함께 읽으면 전체 그림이 완성됩니다.

다음 포스트에서는 “AI 인프라 레이어에서 실제로 살 수 있는 것들 — 전력·냉각·데이터센터 투자 가이드”를 다룰 예정입니다.