GPU 다음은 ‘빛’이다 — AI 광통신 주식이 월가를 점령한 이유

12개월 만에 +1,137%를 찍은 루멘텀($LITE)을 필두로, AI 데이터센터 광학 주식들이 S&P 500 최고의 트레이드로 등극했다. GPU가 AI의 두뇌라면, 광통신은 AI의 신경계다. 왜 지금 ‘빛의 주식’에 주목해야 하는지, 숫자로 해부한다.

1무슨 일이 있었나 — ‘빛의 주식’이 월가를 점령하다

2026년 4월 5일, 월가의 유명 투자 분석 계정 The Kobeissi Letter가 X(트위터)에 올린 분석 하나가 투자자들 사이에서 폭발적으로 확산됐다. 38만 회 조회를 기록한 이 게시물의 핵심 메시지는 단순했다: AI 트레이드의 최대 수혜자는 GPU가 아니라 광통신이었다.

전통적으로 “따분한 하드웨어 기업”으로 취급받던 광학 부품업체들이 AI 인프라 확장의 직접적 수혜주로 재발견되는 중이다. 시장 참여자들은 이미 ‘AI = 엔비디아’라는 공식을 넘어서고 있다.

2핵심 지표 — 숫자가 말하는 광학 폭등의 스케일

The Kobeissi Letter가 공개한 12개월 수익률 데이터는 충격적이다. Nasdaq 100이 +23%를 기록하는 동안, 광통신 종목들은 그야말로 다른 차원의 성과를 냈다.

출처: The Kobeissi Letter(X), 2026.04.05. Bloomberg 데이터 기준. 수익률은 2025년 4월 1일~2026년 4월 초 기준.

3왜 광통신인가 — ‘Copper Wall’의 등장

AI 스케일링은 이제 ‘구리 벽(Copper Wall)’에 부딪혔다. GPU가 아무리 빨라져도 데이터가 구리 케이블을 통해 이동하는 순간 병목이 발생한다. 이걸 비유하자면, 12차선 고속도로를 달리다가 갑자기 1차선 골목길을 만나는 것과 같다.

해법은 하나다: 구리를 빛으로 바꾸는 것. AI 데이터센터는 수만 개의 GPU가 실시간으로 엄청난 데이터를 주고받아야 한다. 이 과정에서 네트워크의 발전 속도가 GPU 성능을 따라가지 못해 칩 본연의 성능을 깎아먹는 ‘데이터 기아(Data Starvation)’ 현상이 발생한다. 광 인터커넥트, 실리콘 포토닉스, 코패키징 광학(CPO)이 차세대 데이터센터의 필수 인프라로 급부상한 이유다.

| 시장 세그먼트 | 2024~2025년 | 2030년 전망 | CAGR |

|---|---|---|---|

| 광 인터커넥트 | $160억 | $340~410억 | ~15% |

| 실리콘 포토닉스 | $30억 (2025) | $120~160억 (2032) | ~29% |

| DC 인터커넥트 지출 | $150억 (2025) | $260억 | ~12% |

| 전체 광 시장 TAM | $180억 (2025) | $900억 | ~38% |

43대 핵심 종목 심층 분석 — LITE · COHR · FN

🔹 루멘텀 Lumentum ($LITE) — 광학 부품의 엔비디아

AI 데이터센터용 레이저, 변조기, 광 회로 스위치(OCS), 코패키징 광학(CPO) 등 핵심 광학 부품을 제조하는 기업이다. 엔비디아가 직접 $20억을 투자한 전략적 파트너이며, 2026년 3월 S&P 500에 편입됐다.

| 지표 | 수치 | 비고 |

|---|---|---|

| 현재 주가 | $826.88 | 4/2 종가, 52주 고가 $827.56 |

| FY26 Q2 매출 | $6.655억 | 분기 역대 최대, YoY +65.5% |

| FY26 Q2 Non-GAAP EPS | $1.67 | 컨센서스 $1.23 대비 +35.8% 서프라이즈 |

| FY26 Q3 가이던스 | 매출 $7.8~8.3억, EPS $2.15~2.35 | YoY 85%+ 성장 전망 |

| FY26 연간 매출 전망 | 약 $29.1억 | YoY ~76.8% (TIKR 추정) |

| FY27 연간 매출 전망 | 약 $48.1억 | YoY ~65.5% 추가 성장 (TIKR 추정) |

| EPS 성장 궤적 | $2.06 → $7.69 → $14.98 | FY25 → FY26 → FY27 Zacks 컨센서스 |

| 애널리스트 컨센서스 | 압도적 매수 | 컨센서스 목표가 ~$713, 최고 BNP $1,040 |

주목할 촉매제들: ① 노스캐롤라이나 그린즈보로에 240,000㎡ 규모 신규 InP 공장 건설 (Qorvo에서 인수, 생산 개시 목표 2028년 중반), ② OCS 수주 잔고 $4억 초과 — 멀티년·수십억 달러 규모 OCS 신규 계약 추가 체결, ③ CPO(코패키징 광학) 수억 달러 규모 추가 수주, 2027년 상반기 납품 예정.

루멘텀 CEO Michael Hurlston은 실적 발표에서 “Our forward guidance calls for over 85 percent year-over-year revenue growth, yet we are only at the starting line for two substantial opportunities: optical circuit switches (OCS) and co-packaged optics (CPO).”라고 밝혔다. OCS와 CPO 모두 아직 ‘초기 단계’라는 의미다.

🔹 코히런트 Coherent Corp ($COHR) — 실리콘 포토닉스 해자

광학 소재부터 완제품까지 수직계열화된 업계 선두주자다. 엔비디아가 역시 $20억을 투자한 기업으로, 800G 광 트랜시버 시장 점유율 1위를 차지하고 있다. 인듐 포스파이드(InP) 생산 능력을 연내 2배로 늘리는 공격적 증설을 진행 중이다.

| 지표 | 수치 | 비고 |

|---|---|---|

| 현재 주가 | $258.16 | 4/2 종가 |

| 52주 범위 | $45.58 ~ $300.20 | 12개월 수익률 약 +282% |

| FY26 Q2 매출 | $16.9억 | YoY +17.5%, 컨센서스 상회 |

| 시가총액 | 약 $484억 | 4/2 기준 (Yahoo Finance) |

| 애널리스트 컨센서스 | Strong Buy | 최고 목표가 Rosenblatt $375 |

| 핵심 강점 | 실리콘 포토닉스 기술, 800G→1.6T 전환 수혜, OCS·CPO 신규 제품 라인업 | |

🔹 패브리넷 Fabrinet ($FN) — 숨은 엔비디아 관련주

광학 부품의 OEM 제조를 담당하는 기업으로, 엔비디아와 시스코가 주요 고객사다. 엔비디아 칩이 많이 팔리면 패브리넷의 일감도 같이 늘어나는 구조여서 “숨은 엔비디아 관련주”로 불린다. 광통신 종목 중 상대적으로 밸류에이션 부담이 낮다는 점도 투자 포인트다.

| 지표 | 수치 | 비고 |

|---|---|---|

| 현재 주가 | $557.97 | 4/2 종가 |

| 12개월 수익률 | +176% | 광통신 5종목 중 상대적 저수익률이나 여전히 Nasdaq 100 대비 압도적 |

| 포지셔닝 | 광 트랜시버·OCS·CPO 위탁 제조 → AI 인프라 수요 증가의 직접 수혜 | |

| 투자 포인트 | 고객사 다변화(NVDA, CSCO 등), LITE·COHR 대비 상대적 저밸류에이션 | |

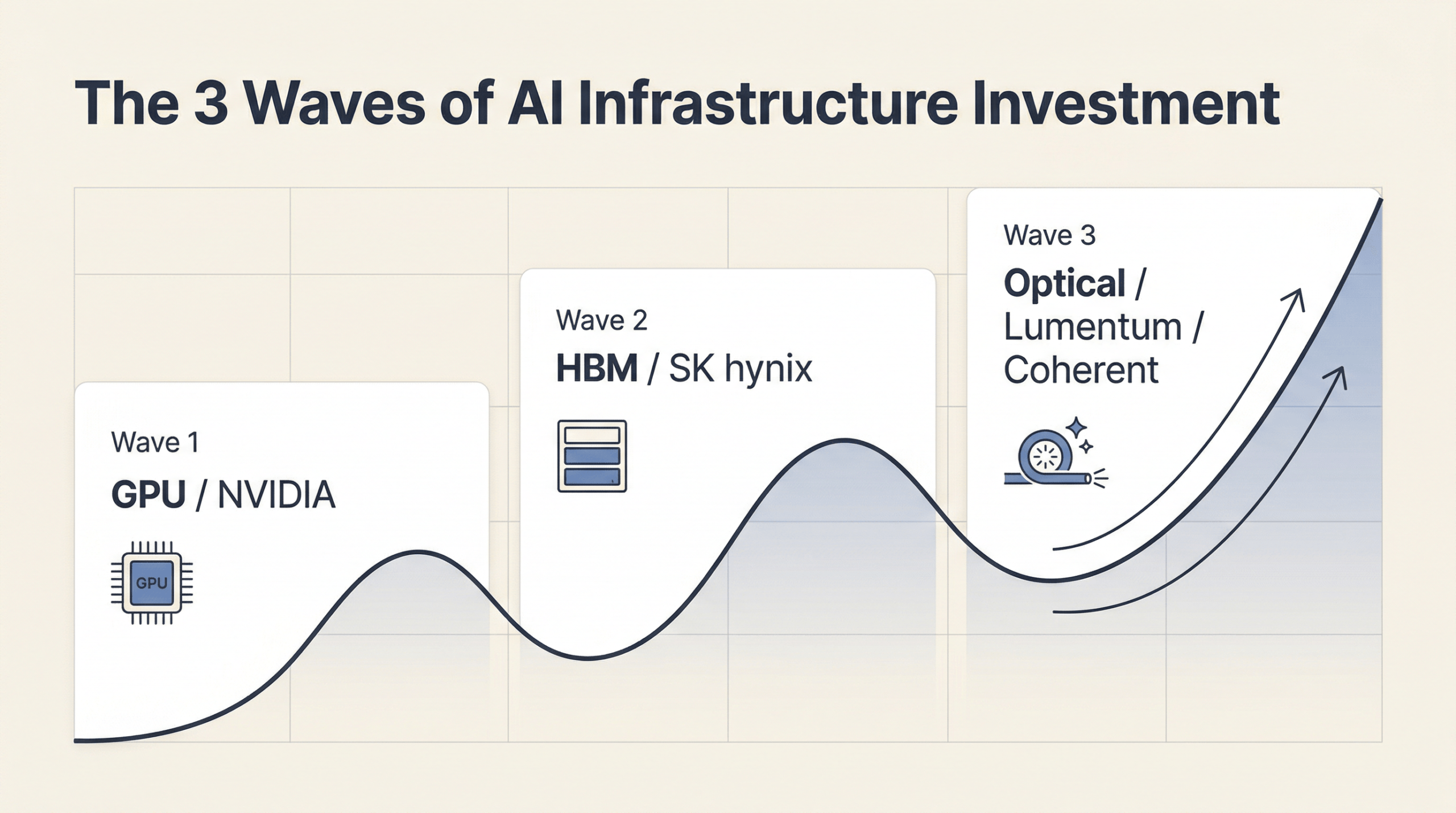

5엔비디아의 $40억 배팅 — 광반도체 시대의 공식 선언

2026년 3월, 엔비디아는 GTC 2026에서 루멘텀과 코히런트에 각각 $20억, 총 $40억(약 5.9조 원)을 직접 투자한다고 발표했다. 단순한 재무 투자가 아니라, 다년간 부품 구매 약정을 포함한 전략적 파트너십이다.

이 투자의 의미는 명확하다. GPU의 한계를 엔비디아 스스로가 인정한 것이고, 광통신이 AI 인프라의 ‘다음 계층’임을 시장에 공식 확인시킨 것이다. GPU→HBM→광통신으로 이어지는 AI 투자 사이클의 논리적 다음 단계가 시작된 셈이다.

6투자 시나리오 분석 — 낙관·기본·비관

현재 LITE 주가 $826.88 기준으로 향후 12개월 시나리오를 정리한다. 핵심 변수는 ① OCS·CPO 수주 모멘텀, ② AI 인프라 CAPEX 지속 여부, ③ 금리·관세 환경이다.

| 시나리오 | LITE 목표가 | 상승/하락 여력 | 전제 조건 |

|---|---|---|---|

| 🟢 낙관 | $1,040~$1,975 | +26%~+139% | OCS 독점 지속, FY27 EPS $14.98 달성, AI CAPEX 가속 (BNP $1,040 / TIKR DCF 시나리오) |

| 🟡 기본 | $700~$853 | -15%~+3% | 컨센서스 수준 실적 달성, 현 밸류에이션 유지 (컨센서스 평균 ~$713) |

| 🔴 비관 | $455~$550 | -33%~-45% | AI CAPEX 둔화, 경쟁 심화로 마진 압축, 금리 급등 |

7실전 투자 전략 — 40·50대 투자자를 위한 액션 플랜

1,137% 오른 주식에 지금 들어가는 건 무모한 걸까? 반드시 그런 것은 아니다. 다만 접근 방식이 달라야 한다.

포트폴리오 비중 설정

전체 주식 포트폴리오의 5~10% 이내로 AI 광통신 섹터 배분. 고변동성 섹터인 만큼 단일 종목 몰빵은 금물이다.

3종목 분산 + ETF 병행

LITE(고성장 대장주) + COHR(실리콘 포토닉스 해자) + FN(상대적 저밸류에이션)으로 분산하고, KODEX 미국AI광통신네트워크 ETF를 코어로 활용하는 것도 방법이다.

분할 매수 전략

변동성이 극심한 섹터다. 3~5회에 걸쳐 분할 매수하고, 급등 시 일부 차익 실현을 병행하자. VIX 20 이하 구간 진입 원칙을 지키는 것이 심리적으로 유리하다.

실적 발표 캘린더 체크

다음 핵심 이벤트: LITE FY26 Q3 실적 발표 (2026년 5월 5일 예정). OCS·CPO 실적 서프라이즈 지속 여부가 추가 상승의 열쇠다.

40·50대 투자자라면 “광통신 테마에 투자한다”기보다 “AI 인프라 공급망의 다음 병목 해소 계층에 투자한다”는 프레임으로 접근하자. GPU(1세대) → HBM(2세대) → 광통신(3세대)으로 이어지는 AI 투자 파도의 논리를 이해하면, 단기 변동성에 흔들리지 않고 중장기 포지션을 유지할 수 있다.

결론 — GPU 다음은 빛이다

AI 투자의 핵심 축이 연산(Compute)에서 연결(Connectivity)로 이동하고 있다. 루멘텀의 +1,137% 수익률은 이 전환의 가장 극적인 증거이고, 엔비디아의 $40억 베팅은 이 추세의 공식 확인서다.

광통신 시장의 TAM이 2025년 $180억에서 2030년 $900억으로 5배 확대된다는 전망은, 이 섹터가 단기 테마가 아닌 구조적 성장 스토리임을 시사한다. 물론 현재 밸류에이션은 부담스러운 수준이다. 하지만 AI 인프라 CAPEX가 지속되는 한, 광통신 기업들의 실적 성장도 계속될 가능성이 높다.

한 줄 결론: AI 주식에 이미 투자하고 있다면, 포트폴리오에 ‘빛’이 빠져 있는지 점검할 때다.

이 글의 모든 수치는 투자 권유가 아닌 정보 제공 목적입니다. 본문의 목표가·전망치는 각 애널리스트·리서치 기관의 추정이며, 실제 결과와 상이할 수 있습니다. 모든 투자 판단과 책임은 본인에게 있으며, 중요한 결정 전 전문 금융 어드바이저 상담을 권고합니다.

📌 이 분석, 도움이 됐나요?

다음 포스트에서는 “HBM4 — SK하이닉스가 엔비디아를 이길 수 있을까?”를 다룰 예정입니다.

댓글로 여러분의 AI 포트폴리오 고민을 남겨주세요.