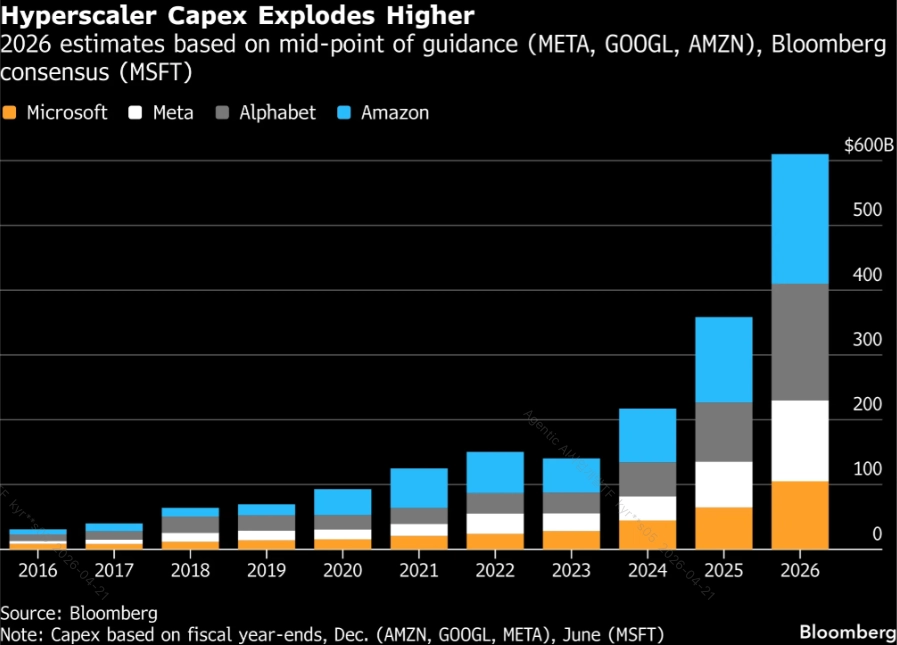

빅테크 AI 데이터센터 Capex 7,000억 달러 시대: 2026년 공급망 수혜와 투자 전략 완전 분석

빅테크 4사가 2026년 AI 데이터센터에 쏟아붓는 돈이 7,000억 달러에 육박합니다. 2022년 대비 7배, 한국 GDP의 절반에 가까운 숫자입니다. Reuters는 이걸 ‘AI spending wheel’이라 불렀습니다 — 더 좋은 AI를 만들려면 더 많은 인프라가 필요하고, 인프라를 늘릴수록 AI가 더 좋아지는 자기강화 사이클입니다. 단순 지출이냐, 새로운 산업 지형을 만드는 구조적 투자냐 — 그 답에 따라 앞으로 3년의 투자 전략이 완전히 달라집니다.

17,000억 달러 — 먼저 숫자로 감각을 잡으세요

2026년 빅테크 AI 인프라 투자 규모를 이해하는 가장 빠른 방법은 성장 속도를 보는 것입니다. 2022년 1,000억 달러였던 하이퍼스케일러 Capex 합산은 2025년 3,870억 달러를 거쳐, 2026년에는 6,500억~7,500억 달러에 달할 전망입니다(Bloomberg NEF·Morgan Stanley 추산). 4년 만에 7배입니다.

이 규모가 유지될 수 있는 이유가 있습니다. CreditSights 분석에 따르면 전체 Capex의 75%가 AI 인프라에 직접 투자됩니다 — 일반 IT 유지보수나 기존 클라우드 확장이 아니라, AI 학습·추론에 특화된 새 인프라입니다. Microsoft의 경우 Azure AI 서비스 수주 잔고(backlog)만 800억 달러에 달한다고 보도됐습니다. 투자 이전에 수요가 이미 확정 대기 중이라는 의미입니다.

2회사별 투자 규모 — 누가 얼마를 쏘나

7,000억 달러의 실체를 파악하려면 회사별로 쪼개봐야 합니다. Amazon이 선두이지만, 나머지 3사도 유례없는 자본을 집중하고 있습니다. 주목할 점은 이들 각사가 단순히 용량을 늘리는 게 아니라, 자체 AI 칩 개발(Google TPU, Amazon Trainium, Meta MTIA)과 병행해 공급망 내재화를 동시에 추진하고 있다는 사실입니다.

| 기업 | 2026 예상 Capex | 주요 용도 | 근거 |

|---|---|---|---|

| Amazon (AWS) | $200B | 글로벌 데이터센터 확장, AI 학습·추론 인프라, Trainium 자체 칩 | Reuters, Bloomberg |

| Alphabet (Google) | $175~185B | TPU v5 클러스터, 멀티모달 AI 인프라, 검색·Gemini 추론 | Morgan Stanley |

| Microsoft | $120B+ | Azure AI, OpenAI 파트너십 인프라, Copilot 추론 확장 | Bloomberg, Fortune |

| Meta | $115~135B | Llama 학습 클러스터, AI 광고·추천 인프라, MTIA 자체 칩 | Meta IR |

| Oracle | $50B | AI 클라우드, xAI 파트너십 데이터센터, 멀티클라우드 수요 대응 | Reuters |

3공급망 충격 — 골드러시의 곡괭이 판매상을 찾아라

7,000억 달러가 흘러가는 방향을 추적하면 ‘골드러시 시대의 곡괭이 판매상’이 보입니다. 빅테크 주식을 직접 사는 것도 전략이지만, 이들이 의존하는 부품·인프라 공급망에 더 명확한 수익 구조가 숨어 있을 수 있습니다.

반도체 — HBM 수요가 70% 증가합니다

AI 학습에 필수적인 HBM(고대역폭 메모리) 수요는 2026년 전년 대비 70% 이상 증가가 예상됩니다. SK하이닉스·삼성전자는 공급자 우위 시장을 활용해 가격을 유지하거나 인상할 수 있는 구조입니다. TSMC의 2nm 공정 양산 역시 이 사이클과 맞물려 있습니다. 다만 헬륨 등 특수가스 원가 상승은 반도체 제조 원가 압박 요인으로 동시 작용합니다.

광학 인터커넥트(CPO) — 보이지 않는 병목

데이터센터 내 칩 간 통신 속도의 병목을 해결하는 CPO(Co-Packaged Optics) 기술이 주목받고 있습니다. Astera Labs, Coherent 등 광학 인터커넥트 기업들이 AI Capex 사이클에서 직접 수혜를 받는 구조입니다. 국내 광통신 부품 기업들의 수주 파이프라인이 이 흐름의 간접 지표가 됩니다.

4리스크 — 버블인가, 구조적 투자인가

이 투자 사이클을 균형 있게 봐야 하는 이유는 세 가지 실질 리스크가 존재하기 때문입니다. 낙관론만큼이나 반론도 구체적입니다.

| 리스크 요인 | 우려 내용 | 반론 / 완화 요인 |

|---|---|---|

| ROI 지연 | AI 인프라 투자 대비 매출 회수까지 2~3년 시차 | Microsoft Azure 백로그 $80B — 수요가 이미 확정 대기 중 (Bloomberg) |

| Hardware Obsolescence | GPU 세대 교체 주기 3년 미만, 자산 감가 속도 빠름 | Nvidia·AMD 로드맵이 이미 가격에 반영 — 빅테크가 이를 인지하고도 투자 지속 (Fortune) |

| 에너지 비용 쇼크 | 전력 수요 급증 → 전기요금 상승 → 운영비 압박 | 빅테크는 장기 PPA(전력구매계약)와 자체 발전으로 헤지 진행 중 (Reuters) |

Morgan Stanley 분석에 따르면 하이퍼스케일러들의 합산 현금 및 차입 여력은 1조 달러를 상회합니다. ‘버블이냐’는 질문보다 더 유효한 질문은 이겁니다 — “이 규모의 투자를 멈추지 않고 실행할 수 있는 주체가 세상에 몇이나 되는가.” 그리고 그 주체들이 지금 이 투자를 진행하고 있습니다.

5자주 묻는 질문

| 질문 | 답변 |

|---|---|

| $700B 투자가 지속 가능한 규모인가요? | 하이퍼스케일러 4사 합산 현금흐름과 차입 여력이 1조 달러 이상이므로 단기 자금 조달 문제는 없습니다. 다만 ROI 실현까지 2~3년 시차가 있어, 거시경제 충격 발생 시 Capex 조정 가능성은 존재합니다. |

| 한국 투자자가 직접 수혜를 받는 기업은? | SK하이닉스·삼성전자의 HBM 공급이 가장 직접적입니다. 전력 변압기·냉각 솔루션·광통신 부품 기업도 간접 수혜 구조에 있습니다. 투자 전 공급망 내 포지셔닝과 장기 계약 여부를 확인하는 것이 중요합니다. |

| AI Capex 사이클은 언제 꺾이나요? | Morgan Stanley는 2027~2028년까지 연평균 20% 이상 성장을 전망합니다. 현재로서는 꺾임 신호보다 가속 신호가 우세합니다. 주요 트리거가 된다면 AI 서비스 수익화 실패, 대규모 에너지 쇼크, 혹은 주요국 AI 규제 강화가 꼽힙니다. |

| 오픈소스·경량 AI가 Capex를 줄이지 않나요? | 단기적으로는 아닙니다. 모델 효율화로 학습 비용은 낮아지지만, 동시에 더 많은 AI 애플리케이션과 추론 수요가 생겨납니다(Jevons Paradox). 효율화는 Capex를 대체하지 않고 오히려 수요를 확대시키는 경향이 있습니다. |

62027~2028 전망 — 이제 시작입니다

2026년 $700B은 AI 인프라 사이클의 정점이 아닙니다. Morgan Stanley는 2025~2028년 글로벌 데이터센터 총투자가 2조 9,000억 달러를 넘을 것으로 전망합니다. AI 에이전트가 본격 확산되면 학습 수요보다 추론 수요가 더 빠르게 성장할 전망이며, 이는 GPU 클러스터보다 저전력·고효율 추론 칩 수요를 폭발시키는 방향으로 이어질 것입니다.

한국 기업과 투자자 관점에서 이 사이클이 주는 시사점은 명확합니다. AI 인프라는 이미 새로운 ‘석유’가 됐습니다. 석유를 직접 사는 것(빅테크 주식)도 전략이지만, 정유 설비와 파이프라인을 공급하는 기업(HBM·전력·광통신 공급망)에서 더 안정적인 수익 구조를 발견할 수 있습니다. 2027년을 준비하는 포지셔닝을 지금 시작해야 하는 이유입니다.

이 글의 모든 수치는 투자 권유가 아닌 정보 제공 목적입니다. 기업별 Capex 수치는 2026년 4월 기준 애널리스트 추산치이며 실제 집행 금액과 다를 수 있습니다. 모든 투자 판단과 책임은 투자자 본인에게 있으며, 중요한 결정 전 전문 금융 어드바이저와 상담하시기 바랍니다.