래리 핑크 AI 경고 “투자 안 하면 소외” — 1,000회 시뮬레이션으로 검증한 10년 후 자산 격차 3.5배

세계 최대 자산운용사 BlackRock의 래리 핑크 CEO가 3월 23일 연례 서한에서 충격적인 경고를 던졌습니다. “AI가 부의 불평등을 더 큰 규모로 반복할 것”이라고. $14조를 운용하는 사람의 말입니다. 그런데 더 중요한 건 경고 뒤에 붙은 한마디였습니다. “투자하지 않으면 경제 성장을 밖에서 구경만 하게 된다.” 미국인 40%가 아직 주식시장 밖에 있고, 한국은 퇴직연금의 75%가 원리금보장형에 묶여 있습니다. 알렙이 1,000회 몬테카를로 시뮬레이션으로 확인한 결과, 10년 후 AI 투자자와 비투자자의 자산 격차는 3.5배였습니다.

1래리 핑크가 뭐라고 했나 — 핵심 경고 3줄

매년 3월이면 월스트리트가 주목하는 편지가 한 통 있습니다. BlackRock CEO 래리 핑크의 연례 서한(Annual Chairman’s Letter)입니다. $14조 — 한국 GDP의 약 8배에 달하는 자산을 운용하는 사람이 세상을 어떻게 보고 있는지를 17페이지에 담아 공개합니다. 올해 서한의 제목은 “Growing with Your Country(당신의 나라와 함께 성장하기)”입니다.

핑크는 서한에서 세 가지 핵심 메시지를 전달했습니다.

① “낡은 글로벌 자본주의 모델이 무너지고 있다”

“The old model of global capitalism is fracturing. Countries are spending enormous sums to become self-reliant—in energy, in defense, in technology.”

② “AI가 부의 불평등을 더 큰 규모로 반복할 것”

“Now AI threatens to repeat that pattern at an even larger scale—concentrating wealth among the companies and investors positioned to capture it.”

③ “투자하지 않으면 밖에서 구경만 하는 임차인이 된다”

“Billions watch their economies grow from the outside, as renters rather than owners—putting their savings in bank accounts that earn little, rather than investing to share in the growth around them.”

특히 핑크가 사용한 “renters rather than owners(소유자가 아닌 임차인)”라는 비유가 인상적입니다. 예금에만 돈을 넣어두면, 경제가 성장해도 그 성장의 열매를 나눠 갖지 못한다는 뜻입니다. 월세를 내고 사는 사람이 집값 상승의 혜택을 받지 못하는 것처럼요.

2“K자 경제” — 위로 올라가는 사람, 아래로 떨어지는 사람

핑크가 경고한 AI 부의 불평등은 이미 현실에서 벌어지고 있습니다. 경제학자들은 이걸 “K-shaped economy(K자 경제)”라고 부릅니다. 알파벳 K처럼 한쪽은 위로, 한쪽은 아래로 갈라지는 경제 구조입니다.

핑크가 서한에서 직접 든 예시가 강렬합니다. “Walmart reached its highest-ever valuation, two weeks after Saks went bankrupt.” — 월마트가 역대 최고 시가총액을 찍은 건, 명품 유통사 삭스(Saks)가 파산한 지 딱 2주 후였습니다. 같은 유통업인데 결과는 정반대입니다. AI를 활용한 효율화에 성공한 기업과 그렇지 못한 기업의 격차가 이렇게 극단적으로 벌어지고 있습니다.

| 지표 | K의 위쪽 ↗️ | K의 아래쪽 ↘️ |

|---|---|---|

| 시가총액 | Magnificent 7이 S&P500 수익의 약 40% 기여 | Saks 파산, 중소기업 도태 가속 |

| AI 투자 | Hyperscaler capex $380B→$650B (+70%) | 레거시 소프트웨어 기업 가격 경쟁력 상실 |

| 주식 보유율 (미국) | 소득 $100K+ 가구: 87% 보유 | 소득 $50K 미만 가구: 28%만 보유 |

| 부의 흐름 | 자산 소유자 → 자산 가격 상승 수혜 | 근로소득자 → 실질 구매력 정체 |

출처: Gallup 2024-2025 설문 / CAA 분석 / Evercore ISI / Yahoo Finance

Alliance Bernstein의 에릭 위노그라드 수석 이코노미스트는 이 구조를 정확히 짚었습니다. “AI의 혜택은 금융시장에 투자한 사람들에게 주로 돌아간다. 반대편에서는 AI가 노동력을 벌칙으로 삼아 생산성을 높이고 있다.” 투자자와 비투자자의 격차가 AI로 인해 더 빠르게, 더 크게 벌어지고 있습니다.

소득 $100K 이상 가구의 87%가 주식을 보유하고 있지만, $50K 미만 가구는 28%에 불과합니다 (Gallup 2024-2025). 같은 나라에 살면서 자산 시장의 상승을 한쪽은 온전히 누리고, 한쪽은 전혀 누리지 못하는 구조입니다. 인종별로도 격차가 뚜렷합니다 — 백인 70%, 흑인 53%, 히스패닉 38%만 주식을 보유하고 있습니다.

3핑크의 처방전 — “투자를 민주화하라”

핑크는 경고만 하고 끝내지 않았습니다. 구체적인 처방전 세 가지를 제시했습니다.

장기 투자를 유지하라

“Over the past two decades, every dollar invested in the S&P 500 grew more than eightfold. Miss just the ten best days, and you would have earned less than half.” — 지난 20년간 S&P 500에 투자한 $1은 $8 이상이 됐지만, 최고의 10일만 놓쳐도 수익은 절반 이하로 떨어집니다. 타이밍을 맞추려 하지 말고, 시장에 머물러 있는 것이 핵심입니다.

Social Security를 개혁하라

핑크는 미국 상원의원 빌 캐시디(공화)와 팀 케인(민주)이 공동 발의한 제안을 지지했습니다. 기존 Social Security 신탁기금과 별도로 $1.5조 규모의 다각화 투자 펀드를 만들어, 주식과 채권에 분산 투자하고 75년간 운용하자는 제안입니다. Social Security를 민영화하거나 대체하는 게 아니라, 병행 운용으로 수익률을 높이자는 것입니다.

AI 시대의 새로운 일자리를 만들어라

핑크는 Nvidia CEO 젠슨 황의 말을 인용했습니다. “Everybody should be able to make a great living. You don’t need a PhD in computer science to do so.” — 데이터센터 건설, 전력 시스템, 전기 그리드 등 AI 인프라를 짓는 숙련 기술직이 새로운 고소득 일자리라는 메시지입니다. BlackRock은 이를 위해 $1억 규모의 ‘Future Builders’ 프로그램을 출범시켜 5년간 5만 명의 기술인력을 양성하겠다고 밝혔습니다.

4한국은 더 심각하다 — 퇴직연금의 75%가 잠들어 있다

핑크의 경고가 미국 이야기처럼 들릴 수 있습니다. 하지만 한국의 현실은 오히려 더 심각합니다.

| 지표 | 🇺🇸 미국 | 🇰🇷 한국 | 시사점 |

|---|---|---|---|

| 주식시장 참여율 | 62% (Gallup 2025) | 약 35% (2024년 말) | 한국이 미국의 절반 수준 |

| 퇴직연금 투자 비중 | 401(k) 주식형 비중 60%+ | 실적배당형 24.8%, 원리금보장 75.2% | 한국 퇴직연금 대부분이 잠들어 있음 |

| 최대 투자자 연령대 | 55~64세 (은퇴 준비 세대) | 40대 (23%) · 30대 (20.8%) · 50대 (20%) | 한국은 40대가 주도, 50대 이상은 부족 |

출처: Gallup 2025 / 자본시장연구원(KCMI) 2026 / 한국예탁결제원 2025 / 연합뉴스

한국 퇴직연금 적립금 496.8조원 중 75.2%(373.6조원)이 원리금보장형에 묶여 있습니다 (KCMI, 2025년 말 기준). 원리금보장형의 연평균 수익률은 2~3%대에 불과합니다. 같은 기간 S&P 500의 연평균 수익률이 10%를 넘는 것과 비교하면, 한국의 퇴직연금은 사실상 “성장에 참여하지 않는 구조”입니다. 래리 핑크가 말한 “renters rather than owners”가 한국에서는 퇴직연금이라는 형태로 존재하고 있습니다.

한국 성인의 약 35%만이 주식을 보유하고 있고, 65%는 시장 밖에 있습니다. 미국(62%)과 비교하면 두 배 가까이 많은 사람이 자본시장의 성장에서 배제되어 있는 셈입니다. 퇴직연금까지 원리금보장형에 잠겨 있으니, 핑크가 말한 “AI 시대의 부의 불평등”에 한국인이 더 취약한 구조인 것입니다.

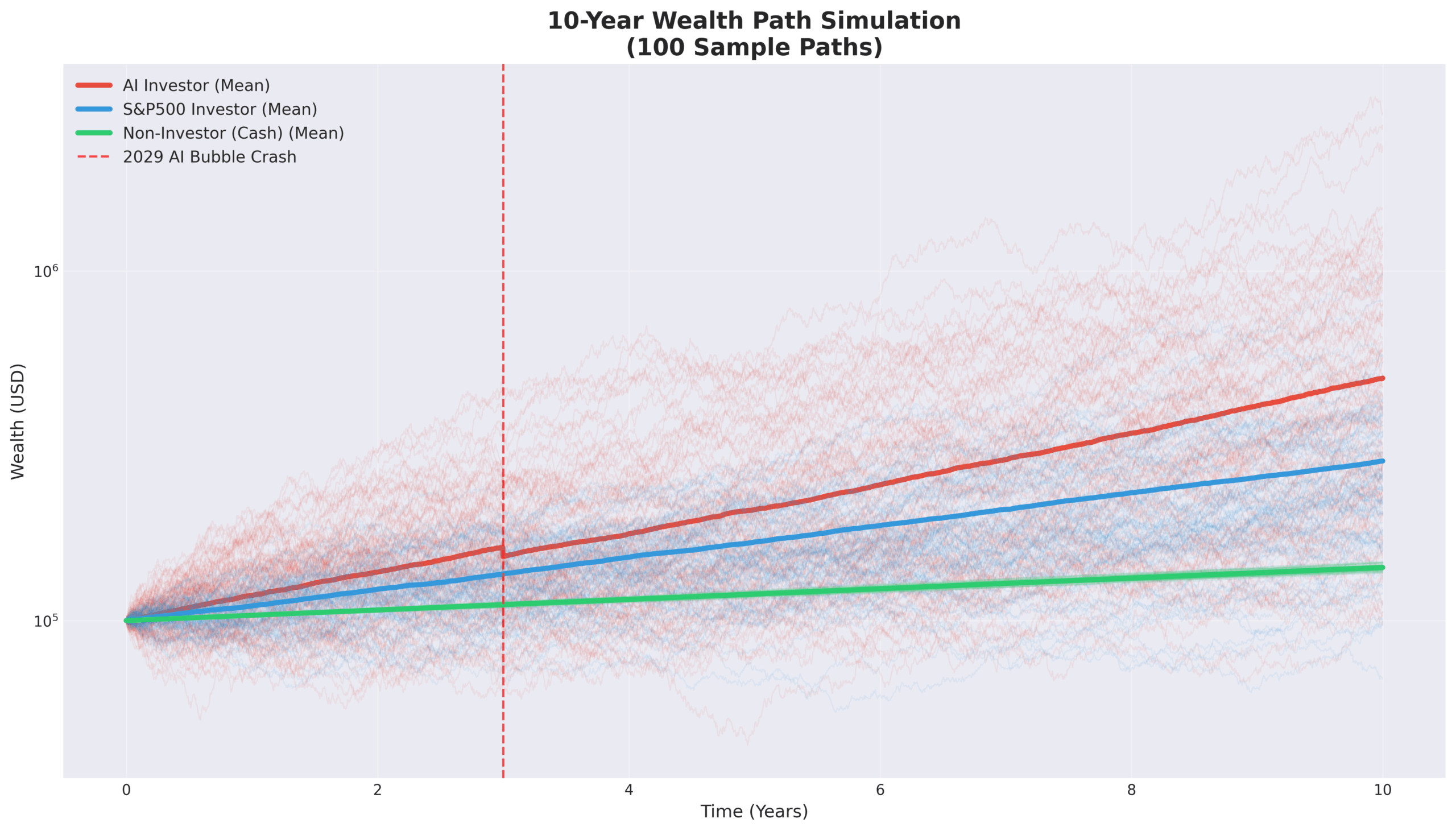

5투자 안 하면 격차는 이렇게 벌어진다 — 1,000회 시뮬레이션 결과

래리 핑크가 “투자 안 하면 소외된다”고 했는데, 구체적으로 얼마나 소외될까요? 알렙이 1,000회 몬테카를로 시뮬레이션으로 검증했습니다.

시뮬레이션 설계: 초기 자산 $100,000. 기간 10년(2026~2036). 1,000회 시뮬레이션. AI 버블 붕괴 시나리오(3년차 -30% 충격, 50% 확률) 반영. 세 가지 투자 전략을 비교했습니다.

| 시나리오 | 10년 후 평균 | 중앙값 | 하위 5% | 상위 95% | 비투자자 대비 |

|---|---|---|---|---|---|

| 🤖 A안 — AI 투자자 AI ETF 70% + 현금 30% | $493,767 | $345,765 | $96,609 | $1,278,697 | +250% |

| 📈 B안 — S&P 500 투자자 S&P 500 ETF 70% + 현금 30% | $286,068 | $255,444 | $122,776 | $560,474 | +103% |

| 💰 C안 — 비투자자 예금/MMF 100% (연 3.5%) | $141,060 | $141,060 | $141,060 | $141,060 | 기준선 |

⚠️ 시뮬레이션은 과거 데이터 기반의 통계적 추정이며, 실제 수익을 보장하지 않습니다. 투자 권유가 아닌 정보 제공 목적입니다.

① 10년 후 평균 격차: AI 투자자($493,767) vs 비투자자($141,060) = $352,707 차이. 약 3.5배.

② 상위 시나리오 격차: AI 투자자 상위 95%는 $1,278,697. 비투자자의 9배에 달합니다.

③ S&P 500만 해도: 평균 $286,068로 비투자자의 2배. 꼭 AI에 집중 투자하지 않아도 시장 참여 자체가 중요합니다.

④ AI 버블 붕괴를 반영했음에도: 3년차 -30% 충격을 넣었는데도 장기적으로 투자자가 압도적으로 유리합니다.

결론: 래리 핑크가 “투자 안 하면 소외된다”고 한 건 감성적 호소가 아니라, 수학적 사실입니다.

6그런데 핑크의 말, 100% 믿어도 될까?

여기서 균형 잡힌 시각이 필요합니다. 래리 핑크는 세계 최대 자산운용사의 CEO입니다. “더 많은 사람이 투자해야 한다”는 그의 주장은 동시에 BlackRock의 사업적 이익과 일치합니다. 이 점을 인식하고 읽어야 합니다.

| 핑크의 주장 | 타당한 점 ✅ | 경계할 점 ⚠️ |

|---|---|---|

| “장기 투자가 타이밍보다 중요” | 역사적 데이터가 뒷받침 (S&P 500 20년 8배) | 과거 실적이 미래를 보장하지 않음 |

| “더 많은 사람이 투자해야” | 부의 불평등 완화에 실질적 효과 | BlackRock AUM 증가 = 수수료 수익 증가 |

| “AI 인프라에 과잉투자해도 괜찮다” | 장기 수요가 따라잡을 가능성 (핑크 주장) | Morgan Stanley: 기대 충족 확률 50/50 |

| “AI 기업 파산도 자본주의” | 창조적 파괴는 혁신의 일부 | 파산 피해는 개인 투자자에게 집중될 수 있음 |

핑크 자신도 3월 13일 BlackRock 인프라 서밋에서 솔직하게 말했습니다. “We’re going to have some huge successes, and we’re going to have a couple failures. That’s capitalism.” — AI 기업 중 대규모 성공도, 파산도 나올 것이라고. 그런데 중요한 건 그 다음 문장입니다. “Their return on equity is still better than mine, and I have a pretty good return on equity.” — Big Tech의 수익성이 여전히 BlackRock보다 높다는 겁니다.

핑크의 이해관계를 인식하되, 핵심 메시지의 방향성은 타당합니다. “투자에 참여하라”는 조언 자체는 대부분의 경제학자, 재무 전문가가 동의하는 보편적 원칙입니다. 다만 “어디에, 얼마나, 어떻게”에 대해서는 각자의 상황에 맞는 판단이 필요합니다. BlackRock의 상품을 사라는 뜻이 아닙니다.

7AI 시대, 40·50대가 지금 해야 할 것 3가지

이론과 경고는 충분합니다. 이제 실전입니다. 한국의 40·50대 투자자가 래리 핑크의 서한에서 가져가야 할 구체적인 액션 아이템 세 가지입니다.

즉시 — 퇴직연금 운용 현황 확인하세요

당신의 퇴직연금이 원리금보장형에 100% 묶여 있다면, 지금 당장 운용사 앱에서 확인하세요. DC형·IRP 가입자라면 실적배당형(TDF 포함)으로 20~30%만 전환해도 장기 수익률이 크게 달라집니다. 2025년 기준 실적배당형 비중이 전년 대비 7.4%p 증가했습니다 — 이미 움직이는 사람이 늘고 있습니다.

이번 달 — AI 시대 분산 포트폴리오 구축 시작

몰빵 투자가 아닙니다. 핑크가 강조한 건 “시장 참여”입니다. S&P 500 ETF(예: SPY, TIGER 미국S&P500) 하나만 시작해도 괜찮습니다. 여유가 된다면 AI 인프라 관련 ETF(예: BOTZ, KODEX 미국AI테크TOP10)를 10~20% 편입하는 것을 검토하세요. 핵심은 “시작하는 것”입니다.

분기마다 — 리밸런싱으로 리스크 관리

투자를 시작한 후에는 분기별 리밸런싱이 핵심입니다. AI 섹터 변동성이 크기 때문에, AI ETF 비중이 너무 커지면 일부를 S&P 500이나 채권으로 옮기세요. Morgan Stanley가 “AI 투자 기대 충족 확률 50/50″이라고 한 것처럼, AI에 올인하는 건 위험하지만, 아예 참여하지 않는 건 더 위험합니다.

투자 경험이 적다면 이 비중으로 시작해보세요.

📈 S&P 500 ETF: 50% (글로벌 분산) · 🤖 AI/반도체 ETF: 15% (성장 참여) · 🥇 금 ETF: 10% (헤지) · 💵 현금·단기채: 25% (안전판)

국내 접근:

TIGER 미국S&P500 · KODEX 미국AI테크TOP10 · KODEX 골드선물(H) · TIGER CD금리투자KIS(합성)결론 — “임차인”으로 살 것인가, “소유자”가 될 것인가

래리 핑크의 2026 서한은 결국 하나의 질문으로 귀결됩니다. AI가 만들어내는 부의 성장에 참여할 것인가, 밖에서 구경만 할 것인가.

미국인 40%가 자본시장 밖에 있고, 한국인 65%가 주식시장에 참여하지 않고 있습니다. 퇴직연금 496.8조원 중 75%가 연 2~3%짜리 원리금보장형에 잠들어 있습니다. 그 사이 AI 기업들은 올해만 $650B을 인프라에 투자하고 있고, Nvidia 시가총액은 $4.3조에 달합니다.

1,000회 몬테카를로 시뮬레이션은 분명하게 보여줍니다. 10년 후 AI 투자자와 비투자자의 자산 격차는 평균 3.5배. AI 버블 붕괴를 반영해도 결과는 같습니다. 핑크가 말한 “renters rather than owners”가 수치로 증명된 셈입니다.

물론 핑크의 말을 무조건 신뢰할 필요는 없습니다. 그는 세계 최대 자산운용사의 CEO이고, 더 많은 투자 참여는 그의 사업적 이익과 일치합니다. 하지만 “시장에 참여하라”는 조언의 방향성은 역사가 반복적으로 증명해온 사실입니다. 핑크가 인용한 숫자 — S&P 500 20년 8배 — 는 BlackRock의 의견이 아니라 시장의 팩트입니다.

중요한 건 지금 시작하는 것입니다. 퇴직연금을 점검하세요. ETF 하나라도 시작하세요. AI 시대의 부의 성장에 “소유자”로 참여하세요. 이 위기도, 이 기회도, 결국 준비한 사람의 것입니다.

이 글의 모든 수치와 분석은 투자 권유가 아닌 정보 제공 목적입니다. 몬테카를로 시뮬레이션은 과거 데이터 기반의 통계적 추정이며, 실제 수익을 보장하지 않습니다. AI 투자에는 버블 붕괴, 기술 변화, 규제 리스크 등 다양한 위험이 존재합니다. 모든 투자 판단과 책임은 본인에게 있으며, 중요한 결정 전 전문 금융 어드바이저 상담을 권고합니다.

📌 이 분석, 도움이 됐나요?

다음 포스트에서는 “AI ETF 완전 가이드 — QQQ vs BOTZ vs SOXX, 한국 투자자를 위한 비교 분석”을 다룰 예정입니다.

래리 핑크 서한 원문이 궁금하신 분은 여기서 PDF 전문을 확인할 수 있습니다.