OECD 긴급 경고 — 세계 경제 회복 기회 ‘완전 상쇄’, 한국 성장률 1.7%로 하향 | 오일쇼크 시대 포트폴리오 3층 방어 전략

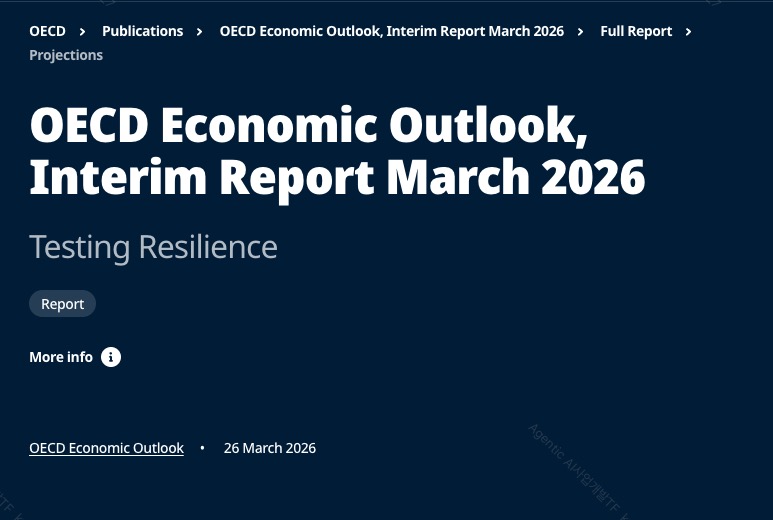

OECD가 오늘(3월 26일) 발표한 중간 경제전망의 핵심은 단 한 줄입니다. “세계 경제가 3.2%로 올라갈 수 있었던 기회가 중동 전쟁으로 완전히 상쇄(entirely erased)됐다.” 같은 2.9%인데 의미가 다릅니다. 올라갈 수 있었는데 못 올라간 2.9%입니다. 이 글에서는 OECD 보고서 핵심 수치를 분석하고, 왜 한국이 G20 중 2번째로 큰 타격을 받는지, 그리고 40·50대 투자자가 지금 당장 포트폴리오를 어떻게 재설계해야 하는지 3층 방어 전략으로 정리합니다.

1회복 기회가 증발했다 — OECD “Entirely Erased”

-0.3%p

3.2%로 올릴 수 있었지만 2.9%로 확정

-0.4%p

2.1% → 1.7% (G20 중 2번째 큰 폭)

+0.9%p

1.8% → 2.7%로 급등

OECD는 3월 중간 경제전망(Interim Economic Outlook)의 부제를 “Testing Resilience”로 정했습니다. 지난 12월에는 “Resilient Growth” — 즉 세계 경제가 나름 회복되는 국면이라고 평가했습니다. 하지만 불과 3개월 만에 그 회복력이 ‘시험대(testing)’에 올랐다고 뒤집은 겁니다.

💡 같은 2.9%가 아닙니다

OECD 원문을 직접 인용합니다: “A preliminary update suggested that global GDP growth could have been upwardly revised by around 0.3 percentage points in 2026. This revision has been entirely erased by the impact from the escalation of conflict in the Middle East.”

즉, 2월 말까지의 데이터로는 세계 성장률을 2.9%에서 3.2%로 올릴 수 있었습니다. 그런데 중동 전쟁 격화로 그 상향 가능성이 통째로 삭제된 겁니다. 세계 GDP 0.3%p는 수조 달러에 해당하는 규모입니다.

출처: OECD Economic Outlook, Interim Report March 2026, Projections 섹션

2숫자로 보는 충격 — 주요국 성장률·물가 전망

성장률은 내려가고 물가는 올라가는, 스태그플레이션의 전형적 패턴이 나타나고 있습니다. 특히 에너지 수입 의존도가 높은 나라일수록 충격이 큽니다.

주요국 2026년 성장률 전망 비교

| 국가 | 12월 전망 | 3월 전망 | 조정폭 | 비고 |

|---|---|---|---|---|

| 세계 | 2.9% | 2.9% | – | 3.2%로 상향 가능성이 entirely erased |

| 한국 | 2.1% | 1.7% | -0.4%p | G20 중 2번째로 큰 하향폭 |

| 영국 | 1.2% | 0.7% | -0.5%p | G20 중 가장 큰 하향폭 |

| 유로존 | 1.2% | 0.8% | -0.4%p | 에너지 가격 상승 직격 |

| 미국 | 1.7% | 2.0% | +0.3%p | 에너지 순수출국, 상향 조정 |

| 일본 | 0.9% | 0.9% | – | 상향 기회 상쇄 |

| 중국 | 4.4% | 4.4% | – | 상향 기회 상쇄, 상대적 회피 |

※ 미국의 +0.3%p 상향은 2월까지의 견조한 경제 모멘텀을 반영한 것으로, 원래 더 큰 폭으로 올랐어야 했지만 중동 전쟁으로 상쇄된 결과입니다. 출처: OECD Interim Economic Outlook, March 2026

주요국 2026년 물가 전망 비교

| 국가 | 12월 전망 | 3월 전망 | 조정폭 |

|---|---|---|---|

| G20 평균 | 2.8% | 4.0% | +1.2%p |

| 한국 | 1.8% | 2.7% | +0.9%p |

| 미국 | 3.0% | 4.2% | +1.2%p |

| 유로존 | 1.6% | 2.6% | +1.0%p |

| 영국 | 2.5% | 4.0% | +1.5%p |

| 일본 | 2.2% | 2.4% | +0.2%p |

출처: OECD Interim Economic Outlook, March 2026 / 한국 수치는 OECD 별도 발표 기준 (Seoul Economic Daily, CHOSUNBIZ 확인)

⚠️ 성장은 내리고, 물가는 올리고

한국의 조합을 보세요. 성장률 -0.4%p 하향 + 물가 +0.9%p 상향. 이건 교과서적인 스태그플레이션 신호입니다. 성장이 둔화되는데 물가는 오르니, 한국은행의 금리 정책이 극도로 어려워집니다.

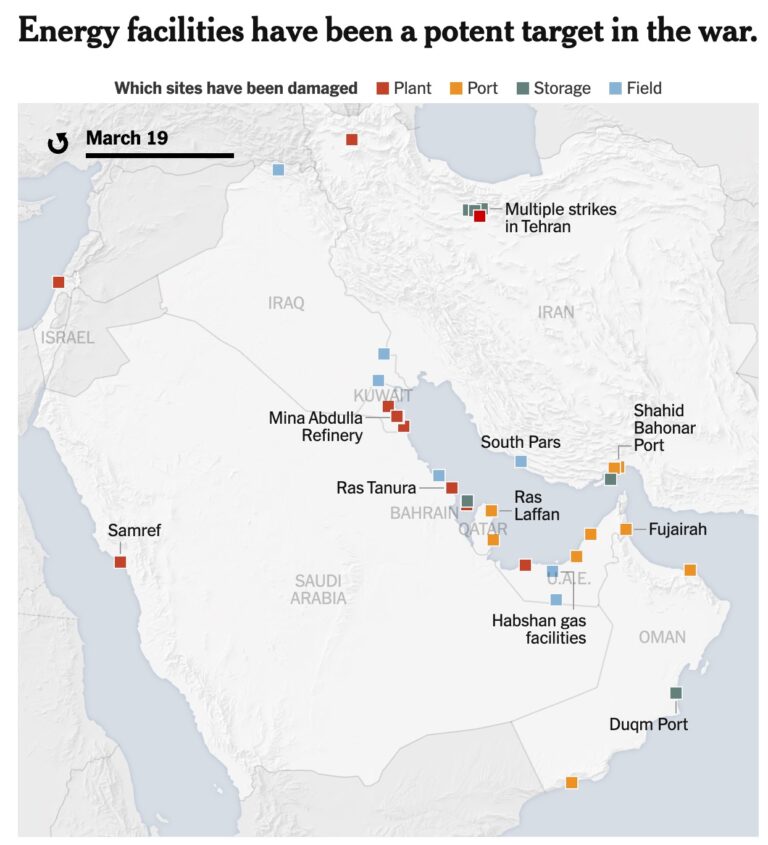

3호르무즈 해협의 침묵 — 오일쇼크의 진원지

중동 전쟁의 경제적 충격은 숫자 하나로 요약됩니다. 호르무즈 해협 통행량 95% 감소.

2월 28일 전쟁 발발 이전, 호르무즈 해협을 통과하는 선박은 하루 100척 이상이었습니다. 전 세계 석유 물동량의 약 20%(하루 2천만 배럴)가 이 좁은 수로를 지나갔죠. 그런데 이란의 사실상 봉쇄 이후, 3월 1일~23일 기준 총 통행 선박은 138척에 불과 — 이전 대비 95% 감소입니다(Kpler 데이터, Economic Times).

100+척/일

유조선·컨테이너·LNG 정상 운항

사실상 한자릿수/일

유조선 거의 제로, 일부 중국·인도 선박만 통과

$170+/배럴

사상 최고가, 2022년 오일쇼크 수준 초과

CNBC 보도에 따르면, 전쟁 시작 이후 호르무즈를 통과한 유조선은 총 21척에 불과합니다(S&P Global Market Intelligence). 대부분 중국 소유 선박이거나, 그리스·인도 선적의 개별 협상을 통한 통과였습니다. 이란은 선택적으로 일부 선박만 통과를 허용하면서 사실상 석유·가스 수송을 봉쇄하고 있습니다.

결과는 즉각적이었습니다. 두바이 현물 유가가 $170/배럴을 돌파하며 사상 최고가를 기록했습니다(Seeking Alpha, 3월 20일). 원자재 분석가 Rory Johnston은 X(트위터)에서 “Cash Dubai crude just broke above $170 per barrel”이라고 속보했죠. 2022년 러시아-우크라이나 전쟁 당시 오일쇼크 직전 수준을 이미 넘어선 겁니다.

⚠️ 2022년 오일쇼크를 넘어섰다

2022년 국제 유가 급등 때도 두바이 현물 유가가 $170에 도달한 적이 없습니다. OECD 보고서는 유가와 천연가스 가격이 12월 전망 대비 각각 40%와 60% 높아졌다고 밝혔습니다. 이건 1979년 제2차 오일쇼크 이후 가장 심각한 에너지 공급 위기입니다.

출처: Seeking Alpha, OECD Interim Report March 2026, CNBC

4왜 한국이 2번째로 큰 타격을 받나

답은 간단합니다. 한국은 중동 석유 의존도 70%의 나라이기 때문입니다.

국회예산정책처 자료에 따르면, 한국의 원유 수입 중 72.7%가 중동에서 옵니다. 사우디아라비아, UAE, 이라크, 쿠웨이트 — 모두 호르무즈 해협을 지나야 수출할 수 있는 나라들이죠. 원유 수입의 70%가 지금 사실상 막혀있는 해협 하나에 묶여 있다는 뜻입니다.

72.7%

원유 수입의 약 3/4이 중동에서

극히 낮음

화석연료 거의 전량 수입

OECD 평균 초과

제조업 중심 경제 구조

OECD 보고서도 이 점을 명시합니다. “에너지 순수입국, 특히 재고 수준이 낮은 나라들이 더 큰 충격을 받는다.” 한국은 세계 5위 원유 수입국이면서, 정부는 이미 ‘위기경보 3단계’를 발령했습니다.

반면 중국과 인도는 상대적으로 타격을 피해가고 있습니다. 중국은 이란과의 비공식 채널로 호르무즈를 통한 석유 수입을 계속하고 있고, 러시아산 원유도 대안으로 확보하고 있습니다. 인도 역시 이란과 직접 외교를 통해 일부 선박 통과를 이끌어냈습니다. 한국은 이런 우회 루트가 제한적입니다.

| 시나리오 | 유가 수준 | 한국 성장률 영향 (추정) | 비고 |

|---|---|---|---|

| OECD 기술적 가정 | $135 (26년 2분기) | -0.4%p (현재 반영) | 점진적 하락 가정 |

| 현재 현물 가격 | $170+ | -0.5~0.7%p (추정) | OECD 가정 초과 |

| 전쟁 장기화 | $200+ | -0.8~1.0%p (추정) | 성장률 1.1~1.3% 가능 |

※ 유가 $100 시 성장률 약 -0.3%p 추정 (현대경제연구원). 위 추정은 이를 기반으로 한 비례 추정이며, 실제 경로는 전쟁 기간·공급망·재정정책에 따라 크게 달라질 수 있습니다. 투자 권유가 아닙니다.

5금리 인하에서 인상으로 — 통화정책 대전환

금리 피벗이 뒤집혔습니다. 불과 3개월 전만 해도 시장은 “금리 인하”를 기대했습니다. 지금은 “금리 인상”을 우려합니다.

ECB 총재 크리스틴 라가르드는 3월 25일 프랑크푸르트 연설에서 이렇게 말했습니다:

📢 라가르드 ECB 총재 발언 (3.25, Reuters 인용)

“If the shock gives rise to a large though not-too-persistent overshoot of our target, some measured adjustment of policy could be warranted.”

“(ECB is) ready to act at any meeting.“

번역: “인플레이션이 우리 목표를 크게 초과한다면, 비록 지속적이지 않더라도 신중한 정책 조정(= 금리 인상)이 필요할 수 있다.” 그리고 “어떤 회의에서든 행동할 준비가 되어 있다.”

출처: Reuters (2026.3.25), Financial Times (2026.3.25)

금융시장은 이미 반응했습니다. ECB의 올해 금리 인상 2~3회를 선반영하고 있습니다(Reuters). 현재 ECB 기준금리(예금금리)는 2.0%입니다.

한국은 더 복잡합니다.

- 물가 2.7%: 한국은행의 목표(2.0%)를 크게 상회 → 금리 인하 불가

- 환율 상승: 유가 급등 → 수입액 폭증 → 무역수지 악화 → 원/달러 상승 → 수입 인플레 가중

- 한은 총재 교체: 새 총재가 다소 긴축적 성향이라는 관측

⚠️ 한국은행의 딜레마

경기 둔화(1.7%)에는 금리 인하가 필요하고, 물가 급등(2.7%)과 환율 방어에는 금리 인상이 필요합니다. 두 가지를 동시에 할 수 없습니다. 이것이 스태그플레이션의 무서운 점입니다. OECD 보고서도 “에너지 위기 시 정부 정책의 적시성(Timely), 타게팅(Targeting), 에너지 절약 유인(Incentives)이 핵심”이라고 권고했습니다.

6그래서 우리는 어떻게 대응해야 하나

여기까지 읽으셨다면 상황이 만만치 않다는 걸 느끼셨을 겁니다. 정리해 보겠습니다.

↓ 내려간다

한국 2.1% → 1.7%

↑ 올라간다

한국 1.8% → 2.7%

↑ 내릴 수 없다

인상 가능성까지 열려

$170+ 사상 최고

호르무즈 봉쇄 지속 중

성장은 둔화, 물가는 급등, 금리는 인하 불가, 유가는 사상 최고. 4가지가 동시에 나쁜 방향으로 움직이고 있습니다. 이런 환경에서 ‘주식만 들고 버티기’는 전략이 아니라 도박입니다.

그렇다고 전부 팔고 현금으로 대피하는 것도 답이 아닙니다. 물가가 2.7% 오르는데 은행 예금 3%에 넣어두면, 세금 떼고 나면 실질 수익은 거의 제로입니다. 인플레이션은 현금도 갉아먹습니다.

그러면 뭘 해야 할까요?

💡 핵심 질문 3가지

- 내 포트폴리오에 ‘방어벽’이 있는가? — 주식이 -20% 빠질 때 손실을 줄여줄 자산이 있는지

- 인플레이션을 이기는 자산을 갖고 있는가? — 현금만 있으면 물가에 잠식당합니다

- 금리 인상에 대비하고 있는가? — 고정금리채권은 금리 오르면 가격이 내립니다

이 3가지 질문에 하나라도 “아니오”가 있다면, 지금부터 소개하는 포트폴리오 3층 구조를 참고하세요.

7포트폴리오 3층 구조 — 성장·안전·헤지

포트폴리오는 3층 건물입니다. 1층(주식)은 성장 엔진, 2층(안전 자산)은 방어벽, 3층(헤지 자산)은 보험. 평상시에는 1층이 넓으면 되지만, 오일쇼크 시대에는 2·3층 설계가 승패를 가릅니다.

| 층 | 역할 | 평상시 비중 | 오일쇼크 시 비중 | 대표 자산 |

|---|---|---|---|---|

| 1층: 성장 | 자산 증식 | 60~70% | 40~60% | 주식, 주식형 펀드 |

| 2층: 안전 | 원금 보존 | 20~30% | 30~40% | 현금, 채권, 예금 |

| 3층: 헤지 | 위기 시 손실 방어 | 5~10% | 10~20% | 금, 달러, 변동금리채, VIX |

🏦 2층: 안전 자산이란? (초보자용)

손실 위험이 거의 없고, 원금을 지키면서 약간의 이자를 받는 자산입니다. 비유하면 은행 금고와 같습니다.

| 상품 | 수익률 | 안전도 | 유동성 | 설명 |

|---|---|---|---|---|

| 원화 MMF | 연 3~4% | ★★★★★ | 즉시 출금 | 초단기 채권 묶음, 사실상 예금 |

| 국채 (3~5년) | 연 3~4% | ★★★★★ | 중간 | 국가가 갚아주는 빚 → 가장 안전 |

| 은행 예금 | 연 3~4% | ★★★★★ | 즉시 | 예금자보호 5천만원 |

| 변동금리채권(FRN) | 연 4~5% | ★★★★☆ | 중간 | 금리 오르면 이자도 올라가는 채권 |

왜 지금 중요한가? 오일쇼크로 주가가 급락할 수 있는 구간입니다. 안전 자산이 “현금 창고” 역할을 해서, 주가 하락 시 저가 매수 기회를 잡을 수 있게 합니다.

💡 변동금리채권(FRN)이 뭔가요?

일반 채권은 이자가 고정됩니다. 연 3% 짜리를 사면 만기까지 3%만 받죠. 하지만 변동금리채권은 3개월마다 이자가 시장 금리에 맞춰 바뀝니다. 금리가 올라가면 이자도 올라가니, 금리 인상 국면에서 고정금리채권보다 유리합니다.

한국에서는 KOFR(한국 무위험지표금리)에 연동된 변동금리채권이 발행되고 있으며, 개인 투자자는 TIGER KOFR금리액티브(합성) ETF를 통해 접근 가능합니다.

🛡️ 3층: 헤지 자산이란? (초보자용)

평상시에는 수익률이 높지 않지만, 위기 시 손실을 막아주는 ‘보험’같은 자산입니다. 주식이 떨어질 때 오히려 올라가는 특성이 있습니다.

| 상품 | 평상시 | 위기 시 | 난이도 | 설명 |

|---|---|---|---|---|

| 금 ETF | 연 0~5% | +10~30% | ★☆☆ | 인플레이션·전쟁 시 전통적 안전처 |

| 달러 자산 | 환율 변동 | 원화 약세 시 환차익 | ★☆☆ | 유가↑ → 원화↓ → 달러 가치↑ |

| 크랙 스프레드(정유주) | 변동 | 유가 급등 시 +50~100% | ★★☆ | 정유사 마진 확대 수혜 (CRAK ETF) |

| 에너지 전환 ETF | 변동 | 중장기 메가트렌드 | ★★☆ | 오일쇼크 → 신재생 가속화 |

| VIX 콜옵션 | 프리미엄 손실 | +300~1000% | ★★★ | 소액(1%)만 투자, 블랙스완 보험 |

핵심 논리: 포트폴리오 1억 = 주식 5천만(-20% = -1,000만) + 헤지 2천만(+30% = +600만) → 순손실 -400만원. 헤지 없으면 -1,000만원입니다.

💡 크랙 스프레드 ETF란?

원유(원료)와 정제유(휘발유·경유) 가격 차이를 ‘크랙 스프레드’라고 합니다. 유가가 급등하면, 정유사는 원유를 비싸게 사지만 소비자에게 더 비싸게 팔 수 있어 마진이 확대됩니다. VanEck Oil Refiners ETF(CRAK)는 2026년 3월 52주 최고치를 경신했습니다. 한국에서는 SK이노베이션, S-Oil 등 정유주가 유사한 수혜를 받습니다.

💡 1970년대 오일쇼크가 원자력 붐을 만들었듯

2026년 오일쇼크는 신재생 에너지 대전환의 촉매가 될 수 있습니다. iShares Global Clean Energy ETF(ICLN), First Trust Global Wind Energy ETF(+55% 연간), Invesco Solar ETF(TAN, +65% 연간) 등이 이미 강세입니다. 3~5년 장기 관점에서 에너지 전환 ETF는 오일쇼크의 수혜자가 됩니다.

📊 투자자 유형별 포트폴리오 배분

모델 1: 보수형 (은퇴 자금 보호 우선)

| 층 | 비중 | 구성 | 구체적 상품 |

|---|---|---|---|

| 1층: 성장 | 40% | 배당주 ETF 25% + 채권형 15% | KODEX 배당성장, TIGER 미국배당다우존스 |

| 2층: 안전 | 40% | MMF 15% + 국채 15% + FRN 10% | KODEX 국채3년, TIGER KOFR금리액티브 |

| 3층: 헤지 | 20% | 금 10% + 달러 MMF 10% | KODEX 골드선물(H), 달러 MMF |

모델 2: 균형형 (성장 + 방어 병행)

| 층 | 비중 | 구성 | 구체적 상품 |

|---|---|---|---|

| 1층: 성장 | 50% | S&P 500 20% + 배당주 20% + 테마주 10% | TIGER 미국S&P500, KODEX 배당성장 |

| 2층: 안전 | 30% | MMF 10% + 국채 10% + FRN 10% | KODEX 국채3년, TIGER KOFR금리액티브 |

| 3층: 헤지 | 20% | 금 7% + 달러 8% + 정유주 5% | KODEX 골드선물(H), 정유주/CRAK |

모델 3: 공격형 (고수익 추구)

| 층 | 비중 | 구성 | 구체적 상품 |

|---|---|---|---|

| 1층: 성장 | 60% | 나스닥 30% + 개별주 20% + 신재생 10% | QQQ, ICLN, 개별 종목 |

| 2층: 안전 | 20% | MMF 10% + FRN 10% | TIGER KOFR금리액티브 |

| 3층: 헤지 | 20% | 금 5% + 달러 5% + 정유주 8% + VIX 2% | KODEX 골드, CRAK, VIX 콜옵션 |

8시나리오별 포트폴리오 조정 가이드

포트폴리오는 한번 만들고 끝이 아닙니다. 유가·금리·전쟁 상황에 따라 비중을 조정해야 합니다.

| 시나리오 | 1층 (성장) | 2층 (안전) | 3층 (헤지) | 조정 포인트 |

|---|---|---|---|---|

| 현재 (오일쇼크) | 40~60% | 30~40% | 10~20% | 위 3가지 모델 유지 |

| 유가 안정화 ($100↓) | 70%로 ↑ | 20%로 ↓ | 10%로 ↓ | 헤지 축소 → 주식 확대 |

| 전쟁 장기화 ($200+) | 30%로 ↓ | 40%로 ↑ | 30%로 ↑ | 현금·금 대폭 확대 |

| 금리 급등 (+0.5%p) | 50% 유지 | 35%로 ↑ | 15% 유지 | FRN 비중 2배 확대 |

| 전쟁 종결 | 70~80%로 ↑ | 15%로 ↓ | 5%로 ↓ | 헤지 전량 청산 → 주식 확대 |

💎 Pro Tip: 분할 매수 원칙

한 번에 올인은 금물! 유가·금리 변동성이 극심한 구간에서는 3단계 분할 매수가 필수입니다.

- 1단계 (즉시): 목표 비중의 40% 진입

- 2단계 (2주 후): 추가 30% 진입 (누적 70%)

- 3단계 (4주 후): 나머지 30% 진입 (최종 100%)

분기별(3개월) 정기 리밸런싱 + 긴급 트리거(유가 $150↓, 한은 금리 인상, 호르무즈 통행 회복) 시 즉시 조정.

9정부 대응 + 오늘 할 일 체크리스트

한국 정부는 3단계 비상 대응 계획을 발표했습니다.

- 1단계 (즉시): 물가·공급망·금융시장 안정 — 가용 재원 총동원

- 2단계 (4월): 25조원 규모 ‘전쟁 추경’ — 취약부문 직접 지원

- 3단계 (5월~): 장기화 대비 추가 대책 선제 준비

이는 OECD가 권고한 적시성(Timely), 타게팅(Targeting), 에너지 절약 유인(Incentives) 3원칙에 부합합니다.

✅ 1단계: 포트폴리오 진단

- 현재 주식 비중 계산 (70% 이상이면 과도)

- 안전 자산 30% 이상 확보되어 있나?

- 헤지 자산 10% 이상 있나?

✅ 2단계: 안전 자산 확보

- 원화 MMF 15% 매수

- KODEX 국채3년 10% 매수

- TIGER KOFR금리액티브 5% 매수

✅ 3단계: 헤지 자산 배분

- KODEX 골드선물(H) 5% 매수

- 달러 MMF 5% 매수

- (중급) 정유주 또는 CRAK ETF 5% 매수

✅ 4단계: 모니터링

- 두바이 유가 주 1회 확인 (한국석유공사 Petronet)

- 분기별 리밸런싱 캘린더 설정

- 전쟁 종결 신호 포착 시 헤지 청산

💎 Pro Tip: 정부 정책 모니터링

4월 중 시행 예정인 25조원 전쟁 추경의 세부 내용을 주시하세요. 에너지 바우처 확대, 유류세 인하 추가, 특정 산업(석유화학·항공·물류) 지원책 등이 포함될 경우, 해당 섹터의 투자 판단에 직접적 영향을 줍니다.

※ 면책 고지: 본 글은 OECD 보고서 및 공개된 경제 데이터를 기반으로 한 분석이며, 특정 금융 상품에 대한 투자 권유가 아닙니다. 모든 투자 결정은 개인의 판단과 책임 하에 이루어져야 하며, 투자 원금 손실이 발생할 수 있습니다. 시나리오별 수치는 과거 데이터 기반 추정이며 미래 수익률을 보장하지 않습니다.

오일쇼크 시대, 방어 태세를 갖추세요

OECD가 “entirely erased”라는 표현을 쓴 이유는 분명합니다. 세계 경제 회복의 기회가 사라진 지금, 우리가 할 수 있는 건 포트폴리오를 3층 구조로 재설계하고, 다음 기회를 기다리는 것입니다. 매주 거시경제 분석과 포트폴리오 전략을 공유합니다.