Anthropic ARR 300억 달러: OpenAI를 추월한 이유와 투자 방법

16개월 만에 30배 성장한 AI 기업 — 비상장이지만 올라탈 수 있는 경로가 있다

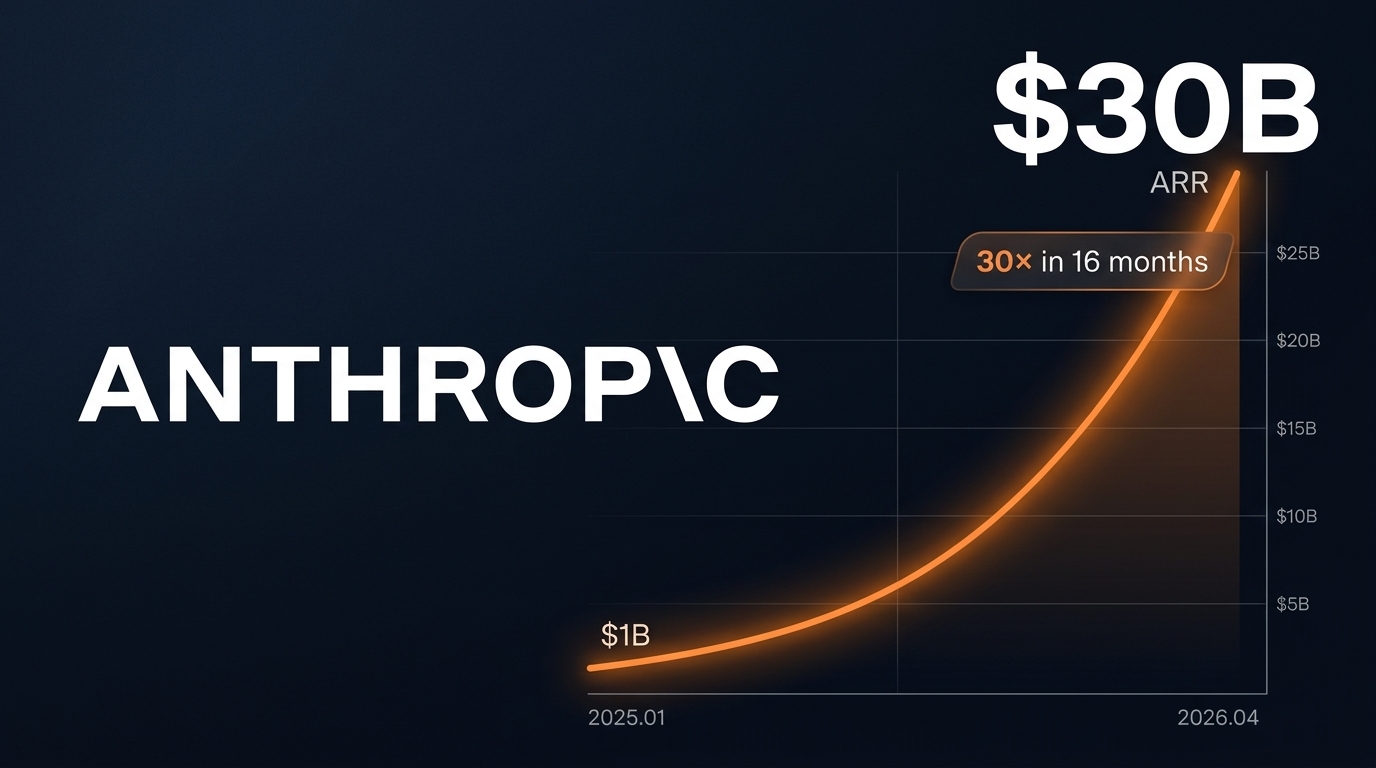

2025년 초, 연매출 10억 달러짜리 AI 스타트업이 하나 있었다. 16개월 뒤인 2026년 4월, 이 회사는 연환산 매출 300억 달러를 돌파하며 보도 기준으로 OpenAI를 앞서는 매출 규모가 관측됐다. 30배 성장. 그 주인공이 Anthropic이다. “AI 2등”이라는 꼬리표를 달고 있던 회사가 어떻게 이 역전극을 썼는지가 궁금했다.

1Anthropic이란 — OpenAI에서 갈라져 나온 ‘다른 길의 AI’

Anthropic은 2021년, OpenAI 전 부사장 다리오 아모데이(Dario Amodei)와 그의 여동생 다니엘라 아모데이가 공동 설립한 AI 기업이다. 이들은 OpenAI에서 GPT-3 개발을 주도하다가 “AI 안전성에 대한 철학적 차이”를 이유로 회사를 떠났다. 같은 연구실 출신 라이벌이다.

회사의 대표 제품은 Claude(클로드)다. ChatGPT의 경쟁자로 출발했지만, 전략이 처음부터 달랐다. ChatGPT가 “누구나 쓰는 대중형 챗봇”을 지향했다면, Claude는 처음부터 “기업이 업무에 통합하는 AI 도구”에 초점을 맞췄다. 이 선택 하나가, 이런 성장 속도를 만들어냈다.

216개월 만에 $1B→$30B — 숫자가 말하는 것

Anthropic의 매출 성장 궤적은 보통 SaaS 성장 곡선으로 설명이 안 된다.

SaaS 업계에서 ARR $1B에서 $10B까지 가장 빠르게 도달한 기업은 Snowflake(약 6년)였다. Anthropic은 이 구간을 약 12개월에 주파했다. 인류 역사상 가장 빠른 매출 성장 속도 중 하나로 기록된다. 이 수치가 흥미로운 건 단순히 크기 때문이 아니다 — 성장이 한 가지 제품에서 왔다는 게 아니라는 점이다.

가장 큰 공헌자는 Claude Code다. 단순히 코드를 제안하는 수준이 아니라, 개발자의 “수석 보조관” 역할을 하는 에이전트형 코딩 도구다. 2026년 2월 기준 Claude Code 단독 ARR만 $2.5B(약 3.7조 원)을 돌파했으며, 코드 생성 시장 점유율은 42~54%로 GitHub Copilot을 제치고 1위를 기록 중이다.

📎 출처: Dataquest 2026.4월

연간 100만 달러 이상을 지출하는 기업 고객이 2026년 2월 500개사에서 4월 1,000개사 이상으로 두 달 만에 두 배가 됐다. 포춘 10대 기업 중 8개가 Anthropic 고객이며, 포춘 100대 기업의 70%가 Claude를 사용 중이다.

Claude는 AWS Bedrock, Google Cloud Vertex AI, Microsoft Azure Foundry 등 3대 클라우드 플랫폼 모두에서 사용 가능한 유일한 프론티어 AI 모델이다. 기업 입장에서는 기존 클라우드 인프라를 바꾸지 않고도 Claude를 도입할 수 있어, 진입 장벽이 극도로 낮다.

3기업용 AI 매출 80% — OpenAI와의 결정적 차이

Anthropic과 OpenAI의 가장 큰 차이는 “누가 돈을 내느냐”다.

| 지표 | Anthropic (Claude) | OpenAI (ChatGPT) |

|---|---|---|

| 연환산 매출 (2026.04) | $30B 이상 | 약 $24~25B |

| 매출 구성 | 기업(B2B) 80% | 소비자(B2C) 중심 |

| 연 $1M+ 고객 수 | 1,000개사 이상 | 비공개 |

| 신규 기업 AI 지출 점유율 | 73% (Ramp 데이터) | 하락 추세 |

| 2030년 훈련 비용 전망 | 약 $30B/년 | 약 $125B/년 (4배) |

| 흑자 전환 시점 | 2027년 (FCF 양전환 전망) | 2030년 (목표 지연 중) |

| 기업가치 | $380B | $852B |

이 차이가 중요한 이유가 있다. 기업 고객은 개인 사용자보다 해지율이 낮고, 토큰 소비량이 압도적으로 많다. Claude Code를 쓰는 개발자 한 명이 소비하는 토큰은, ChatGPT에 가벼운 질문을 던지는 일반 사용자 수백 명과 맞먹는다. 매출은 결국 토큰 소비량 × 토큰 단가로 결정된다.

📎 출처: Forbes 2026.03.25

그럼에도 Ramp AI Index가 보여주는 추세는 명확하다. 기업이 처음으로 AI 도구를 구매할 때, 73%가 Anthropic을 선택한다. OpenAI가 이 흐름을 인식하고 소비자 서비스(Sora 등)를 줄이면서 기업용 코딩 도구 Codex에 집중하기 시작한 것도 바로 이 때문이다.

📎 출처: Axios 2026.03.18

4Google·Amazon이 수조 원을 넣은 이유 — 투자가 아니라 ‘고객 선점’

Anthropic에 가장 큰 돈을 넣은 곳은 실리콘밸리 VC가 아니라 빅테크 기업들이다. 이 구도를 이해하면 개인 투자자에게 새로운 경로가 보인다.

왜 경쟁사에 수조 원을 투자했을까. 답은 클라우드 매출에 있다. Anthropic은 AWS에서 Claude를 서비스하면서 Amazon에 막대한 클라우드 사용료를 낸다. 2027년까지 Amazon·Google·Microsoft에 지불할 인프라 비용은 최대 $6.4B에 달할 전망이다. Amazon 입장에서 $8B 투자금이 클라우드 매출로 2년 안에 회수되는 구조다. 투자가 아니라 “최우량 고객 선점”에 가깝다.

Anthropic은 비상장이라 직접 매수가 불가능하다. 현실적인 간접 노출 경로는 Amazon(AMZN)과 Alphabet(GOOG)이다. Amazon은 지분 약 7.8%에 AWS 클라우드 매출 수혜를 동시에 받는다. Alphabet은 지분 약 14%로 더 높고, TPU 인프라 장기 공급 계약으로 연결 고리가 촘촘하다. 비상장 AI 기업 직접 편입 펀드(DXYZ 등)는 가장 직접적인 경로지만, 고비용·고변동성 구조를 감수해야 한다. SpaceX·OpenAI·Anthropic IPO 접근 전략 전반에서 이 경로를 더 자세히 다뤘다.

5투자 판단 — Anthropic vs OpenAI, 어디에 베팅해야 할까

둘 중 하나가 아니다. 각각의 역할이 다르다. 투자 성향에 따라 접근 방법을 달리해야 한다. 금리 환경이 AI 밸류에이션에 미치는 구조도 함께 보면 판단이 더 선명해진다.

| 투자 판단 기준 | Anthropic 유리 | OpenAI 유리 |

|---|---|---|

| 매출 품질 | ✅ 기업 80%, 해지율 낮음 | 소비자 중심, 변동성 큼 |

| 비용 효율성 | ✅ 훈련 비용 OpenAI의 1/4 | $125B/년 훈련 비용 부담 |

| 흑자 전환 | ✅ 2027년 FCF 양전환 전망 | 2030년 목표 (지연 중) |

| 브랜드 인지도 | 개발자·기업 중심 | ✅ ChatGPT = AI의 대명사 |

| 기업가치 부담 | ✅ $380B (상대적 저평가 논쟁) | $852B (PSR 34배, 고평가 리스크) |

| IPO 시기 | 2026년 10월 검토 중 | 2026년 Q4 예정 |

| 생태계 종속성 | AWS·GCP·Azure 3사 분산 | ✅ Microsoft 독점 파트너십 |

| 노출 방식 | 경로 | 특징 |

|---|---|---|

| 간접 노출 | AMZN + GOOG | Anthropic 대주주 + 클라우드 매출 수혜. AI가 기대에 못 미쳐도 본업(이커머스·광고)이 버팀목 역할을 한다. 리스크를 낮추면서 접근하는 가장 현실적인 경로다. |

| 분산 노출 | AMZN + GOOG + MSFT | Anthropic과 OpenAI 양쪽을 동시에 커버한다. AI 시장이 복수 승자 구도로 전개될 때 특정 기업의 부침에 흔들리지 않는 구조다. |

| 직접 노출 | IPO 공모주 청약 | 10월 상장 검토 중, Goldman Sachs·JPMorgan 선임 완료. 국내 증권사 해외 공모주 서비스를 미리 등록해두는 것이 필수다. 포트폴리오의 10% 이내가 현실적이다. |

AI 기업의 매출은 결국 토큰 소비량 × 토큰 단가로 결정된다. Anthropic이 OpenAI를 매출에서 역전한 핵심은 “사용자 수”가 아니라 “사용자당 토큰 소비량”의 차이다. 향후 AI 기업을 평가할 때 MAU(월간 활성 사용자) 대신 토큰 소비 추이를 보는 것이 AI 시대의 더 정확한 매출 지표다. AI 토큰 폭발이 인프라 레이어에 미치는 영향도 함께 보면 입체적으로 이해된다.

6냉정한 리스크 체크 — 장밋빛 전망에 가려진 변수들

수주 뉴스가 있다고 해서, 성장 스토리가 있다고 해서 무조건 낙관해서는 안 된다. Anthropic을 둘러싼 리스크를 짚고 가야 한다.

| 리스크 | 내용 |

|---|---|

| ⚠️ 매출 기준 차이 | Anthropic의 $30B은 클라우드 파트너(AWS, GCP 등)에 지불하는 수수료를 차감하지 않은 총매출(Gross Revenue) 기준이다. OpenAI는 이를 차감한 순매출(Net Revenue) 기준으로 보도된다. 동일 기준 적용 시 두 회사의 격차는 현재 보도보다 줄어들 수 있다. 출처: Forbes 2026.03.25 |

| ⚠️ IPO 일정 불확실 | 10월 상장은 어디까지나 “검토 중” 단계다. SpaceX IPO(6월 예정)가 시장 수요를 선점하면 Anthropic·OpenAI의 IPO가 2027년으로 밀릴 수 있다고 PitchBook은 경고한다. IPO 전제의 투자 전략은 일정 변동 시나리오를 함께 고려해야 한다. |

| ⚠️ 현재 적자 기업 | Anthropic은 현재 적자 구조다. 흑자 전환 목표인 2027년(FCF 양전환)까지 갈 길이 남아있으며, 지속 가능한 수익 구조는 2028년 이후에야 완성될 전망이다. 성장 스토리와 손익 현실 사이의 간극을 명확히 인식해야 한다. |

| ⚠️ 트럼프 행정부 공급망 위험 지정 | 2026년 2월, 트럼프 행정부가 자율 치명 무기와 국내 대규모 감시에 Claude 사용을 요구했고 Anthropic이 거부했다. 국방부는 3월 초 Anthropic을 “공급망 위험(supply chain risk)”으로 지정해 DOD 계약을 금지했다. Anthropic은 연방 법원에 소송을 제기해 다른 정부 기관과의 협력은 유지 중이다. 소송 결과에 따라 공공 부문 매출 경로가 달라질 수 있다. 출처: CNBC 2026.04.08, 2026.05.19 |

7자주 묻는 질문

| 질문 | 답변 |

|---|---|

| Anthropic 주식을 직접 살 방법이 있나요? | 현재 비상장이라 직접 매수는 불가능하다. IPO 전까지는 Amazon(AMZN)·Alphabet(GOOG) 보유, 또는 DXYZ 같은 비상장 AI 기업 편입 펀드가 현실적인 대안이다. IPO 공모주 청약을 위해 국내 증권사 해외 공모주 서비스를 미리 등록해두는 것을 권한다. |

| Anthropic과 OpenAI 중 어디가 더 좋은 투자 대상인가요? | 비즈니스 모델 측면에서는 기업 고객 비중이 높은 Anthropic이 매출 품질이 더 좋다. 단, OpenAI는 ChatGPT로 브랜드 인지도가 압도적으로 높고 기업가치는 현재 2배 이상이다. “둘 중 하나”가 아닌 양쪽 노출을 분산하는 접근이 40·50대 투자자에게 더 적합하다. |

| $30B 매출이면 이미 늦은 것 아닌가요? | 성장 속도를 보면 아직 초기 국면이다. 기업 AI 도입률은 여전히 낮고, $1M+ 기업 고객이 1,000개를 막 넘긴 수준이다. 다만 IPO 후에는 이미 상당 부분 가격에 반영될 것이므로, IPO 전 간접 노출(AMZN·GOOG)로 먼저 포지션을 만드는 것이 시기상 유리하다. |

결론 — AI 투자의 2막은 ‘누가 기업 지갑을 여는가’의 싸움이다

AI 투자의 1막이 반도체·클라우드 인프라였다면, 2막은 기업용 AI 도구가 실제 업무에 녹아드는 과정이다. Anthropic이 OpenAI를 매출로 역전한 사건은 이 흐름을 상징적으로 보여준다. “더 예쁜 챗봇”이 아니라 “개발자가 하루 종일 쓰는 도구”를 만든 쪽이 돈을 더 벌었다.

직접 투자가 불가능한 비상장 기업이라는 한계는 분명하지만, Amazon과 Alphabet을 통한 간접 노출은 지금 당장 실행 가능한 선택지다. IPO 공모주 청약 준비는 지금부터 해두는 것이 현명하다.

솔직히 말하면, 이 회사에서 가장 흥미로운 건 성장 속도 자체가 아니다. 같은 시대에 같은 기술을 갖고 있었는데 왜 비즈니스 모델 선택 하나로 이 격차가 생겼는가 — 그 질문이 더 오래 머릿속에 남는다. 개인적으로는 다음 AI 유니콘을 볼 때도 같은 질문을 먼저 던지게 될 것 같다. “누가 돈을 내고 싶어 하는가?”

이 글의 모든 수치와 분석은 투자 권유가 아닌 정보 제공 목적이다. 기업가치, 매출 성장률, IPO 일정은 시장 상황에 따라 변경될 수 있다. 모든 투자 판단과 책임은 본인에게 있으며, 중요한 결정 전 전문 금융 어드바이저 상담을 권고합니다.

📌 이 분석, 도움이 됐나요?

다음 포스트에서는 “Anthropic vs OpenAI, S-1 공시 비교 분석 — IPO 전 반드시 확인할 숫자”를 다룰 예정이다. 두 회사의 진짜 차이를 재무제표 위에서 따져보겠다.